専業主婦の皆さん、国民健康保険について考えたことはありますか?私たちの健康を守るためには、必要な制度ですが、実際に「いくら」かかるのか気になりますよね。国民健康保険は、専業主婦にとっても重要な選択肢です。

専業主婦の国民健康保険とは

専業主婦の国民健康保険は、費用やサービスが重要な要素です。国民健康保険は、全ての日本国民に提供される基本的な健康保険です。私たち専業主婦も、この制度によって医療サービスを受ける権利を持っています。

国民健康保険の特徴には、以下のような点があります。

- 全体的なカバレッジ:医療機関での診察や入院、手術など、多くの医療サービスが対象です。

- 保険料の設定:私たちの生活状況に応じて、保険料が決まります。通常、前年の所得に基づいて計算されます。

- 申請手続きの簡便さ:国民健康保険への加入手続きは、各市町村の窓口で行います。必要な書類を提出すれば、スムーズに手続きが進む場合が多いです。

保険料の計算方法

国民健康保険の保険料は、前年の所得を基にした計算が行われます。この制度の特徴として、収入や家族構成によって保険料が変動します。所得に基づく具体的な計算方法を見てみましょう。

所得に基づく計算

国民健康保険の保険料は、前年に得た所得に基づいて設定されます。具体的には、以下の要素から保険料が決まります。

- 所得金額:前年の課税所得を基に算出。

- 所得割:所得に応じた一定の割合が適用され、保険料が計算される。

- 均等割:世帯内の人数に基づき、均等に一定の金額が加算される。

たとえば、具体的な計算例を見てみると、年収300万円の場合、所得割と均等割を加えた合計保険料はおおよそ7万から10万円になることが一般的です。地方自治体によっても計算方法が異なるため、各市町村のホームページで確認が必要です。

家族構成の影響

家族構成は保険料に大きな影響を与えます。世帯内に何人のメンバーがいるかによって、均等割の金額が変動します。具体的には、以下のポイントが挙げられます。

- 単身世帯の場合:基本の均等割のみが適用。

- 夫婦世帯の場合:2人分の均等割が加算。

- 子どもがいる世帯:子どもの人数に応じてさらに均等割が加算される。

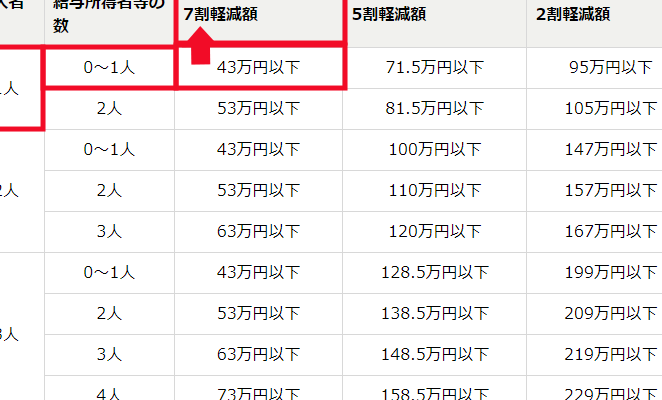

専業主婦に対する保険料の特例

専業主婦に対する国民健康保険の保険料は、特例があります。特例として、前年の所得が現存しない場合も考慮されることが特徴です。具体的には、専業主婦が無収入の場合、最低限の保険料が設定されます。このため、家庭の負担が軽減される仕組みです。

また、地域によって特例の内容が異なることがあります。各市町村は独自に適用する基準を設けており、保険料は異なります。例えば、東京都や大阪府などの大都市では、特例の適用範囲が違うことがありますので、注意が必要です。

さらに、保険料の特例には「均等割」が含まれています。これは、世帯内の人数に基づいて計算される部分です。したがって、子どもが多い世帯では、均等割の額が増加することになります。世帯構成が保険料に与える影響を理解しておくことが必要です。

実際の保険料の目安

専業主婦が加入する国民健康保険の保険料は、前年の所得に基づいて決まります。具体的な保険料の目安を以下に示します。

| 年収 | 保険料の範囲 |

|---|---|

| 100万円未満 | 約5万から7万円 |

| 200万円 | 約6万から9万円 |

| 300万円 | 約7万から10万円 |

| 400万円 | 約10万から13万円 |

収入が低い場合、保険料もその分低く抑えられます。たとえば、年収が100万円未満の場合、保険料は約5万から7万円になります。逆に、年収が高くなると、保険料も上昇します。したがって、所得によって支払う金額には大きな差があります。

また、各市町村によって保険料計算の方法が異なるため、保険料の詳細はお住まいの自治体のホームページで確認が必要です。特に大都市では、保険料の金額や計算方法にバリエーションがあります。

保険料の支払い方法

国民健康保険の保険料は、いくつかの方法で支払うことができます。私たちが選択できる支払い方法には、主に以下のようなものがあります。

- 口座振替: 口座振替を利用すれば、毎月の支払いが自動的に行われるため、手続きが簡略化されます。あらかじめ指定した銀行口座から保険料が引き落とされます。

- コンビニエンスストアでの支払い: 全国のコンビニエンスストアで、払込票を使って保険料を支払うことも可能です。各店舗で支払いができるため、便利さが際立ちます。

- 郵便局での払い込み: 郵便局でも、専用の用紙を使用して保険料の支払いができます。この方法は、郵便局の営業時間内において利用できるため、安心感があります。

支払い期日は所属する市町村によって異なります。このため、各自治体の指定期日を確認しておくことが重要です。万が一、期限を過ぎると延滞金が発生する可能性があるため、注意が必要です。私たちは定期的に支払いスケジュールを確認し、トラブルを避けるように努めましょう。

Conclusion

専業主婦にとって国民健康保険は大切な制度です。医療サービスを受ける権利を保障し家庭の健康を守る役割を果たしています。保険料は前年の所得に基づいて変動し各市町村によって異なるため自分たちの状況に合った情報を確認することが重要です。

特例制度もあるため無収入でも最低限の保険料が設定され家庭の負担を軽減できます。支払い方法や期日についても注意が必要です。しっかりと管理し安心して医療サービスを利用できるようにしましょう。