退職後の健康保険について考えたことはありますか?私たちが退職するとき、国民健康保険の加入が必要になりますが、その費用がどのくらいか気になりますよね。退職後の国民健康保険はいくらかかるのか、具体的な金額や計算方法を知ることはとても重要です。

退職後の国民健康保険の概要

退職後、国民健康保険に加入することが重要です。これは、退職によって雇用保険が失われるため、必要な医療サービスを受けるための保険です。

国民健康保険とは

国民健康保険は、日本の全国民が加入する医療保険制度の一つであり、予期しない病気やけがの際に医療費を軽減します。地域ごとに運営されており、税金に基づいて保険料が決まります。具体的には、所得や家族構成によって保険料が異なります。加入者には、加入後3ヶ月以内に医療機関を利用する際、一定の自己負担額を支払うことでサービスを受けられます。

退職後に必要な手続き

退職後、国民健康保険に加入するために必要な手続きは以下の通りです。

- 退職証明書の準備 – 会社から退職証明書を受け取ります。

- 市区町村役場への訪問 – 最寄りの市区町村役場で申請手続きを行います。

- 必要書類の提出 – 退職証明書と身分証明書を提出します。

- 保険料の確認 – 所得に基づいた保険料を確認し、支払い方法を選択します。

国民健康保険の保険料

国民健康保険の保険料は、加入者の所得や家族構成に基づいて決まります。具体的な保険料の計算方法や変動要因を理解すると、より効果的に保険設計ができます。

保険料の計算方法

保険料の計算は以下の要素を基に行われます。

- 前年の所得: 前年の総所得金額を基準に保険料が決まります。

- 世帯人数: 家族構成によって保険料が変動します。例えば、家族が多い世帯では、基本料金に加えて人数分の加算が発生します。

- 住民税: 所得税に基づく住民税の額も影響します。

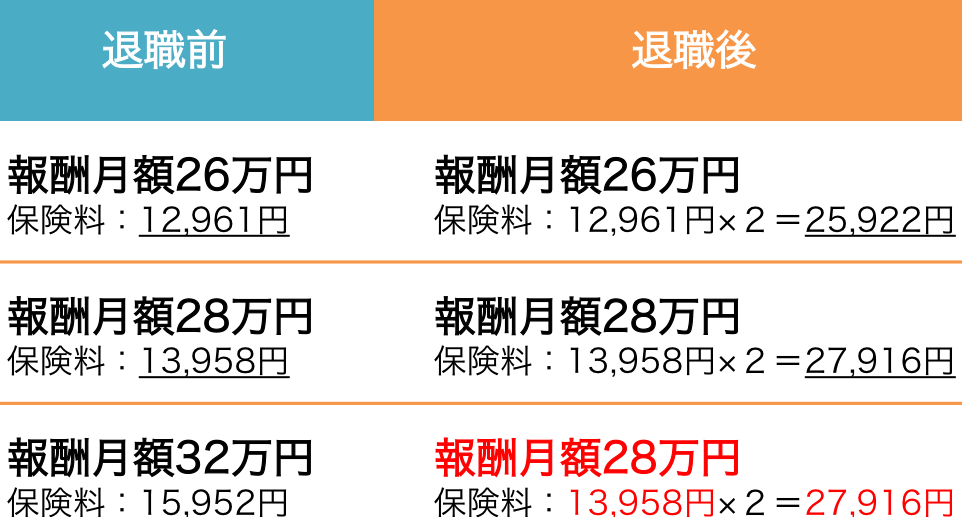

一般的に、保険料は2つの要素、基準額と加算額に分かれます。私たちの例として、東京23区では、平均の保険料が年間約60,000円から80,000円の範囲にあります。具体的な金額は各市区町村の条例に基づくため、個別に確認が必要です。

収入による保険料の変動

収入が変動すると、保険料も変わります。具体的には、以下のような点に注意しましょう。

- 収入の減少: 退職後に収入が減少した場合、翌年の保険料は低く設定されます。

- 臨時収入: ボーナスや臨時の収入があった場合、その年の保険料に影響を与えます。

- 家族構成の変化: 結婚や離婚などで家族構成が変わると、保険料が異なる場合があります。

他の選択肢

退職後、国民健康保険の加入以外にも考慮すべき選択肢が存在します。具体的な選択肢について以下に説明します。

退職後の健康保険の選択肢

退職後の健康保険にはいくつかの選択肢があります。それぞれの選択肢には独自の特徴があり、以下のようになります。

- 扶養による加入:配偶者や家族の健康保険の扶養に入ることができます。扶養に入ることで、保険料は家族の負担となります。

- 任意継続被保険者制度:退職前の健康保険に任意で継続することが可能です。最長で2年間は同じ保険を維持できますが、保険料が高くなる場合があります。

- 職場の健康保険の利用:新たな職場に就職することで、その職場の健康保険に加入する選択肢もあります。新しい雇用契約に基づき、保険に自動的に加入可能です。

家族の健康保険の利用

家族の健康保険を利用することには多くの利点があります。例えば、以下のような点が挙げられます。

- 保険料の節約:家族の健康保険に加入することで、自分自身の保険料を節約できます。

- 手続きの簡素化:既に家族が加入している保険に加入するため、手続きが簡単です。必要書類を揃えれば、すぐに手続きが完了します。

- 医療サービスの一貫性:同じ保険に加入することで、医療機関でのサービスが一貫して受けられます。医療費の自己負担が軽減されることもポイントです。

退職後の健康保険のメリットとデメリット

退職後の健康保険には多くの利点と欠点があります。具体的な数字や例を挙げつつ、それぞれの要素を詳しく見ていきます。

メリット

国民健康保険に加入することで、安定した医療サービスが受けられる。医療費の負担軽減や、怪我や病気の際に迅速な対応が可能です。また、加入後3ヶ月以内に医療機関を利用すれば自己負担額でサービスが得られます。

保険料が所得に応じて変動するため、収入に応じた負担ができる。例えば、所得が少ない場合、保険料も低くなります。家族の健康保険に扶養されることで、負担をさらに軽減する選択肢もあります。

手続きが比較的簡易である。退職証明書を用意し、市区町村役場で手続きすれば、すぐに加入できます。このシンプルさが、他の保険プランに比べて魅力的です。

デメリット

保険料が高額になる場合がある。特に昨年の所得が高かった場合、保険料が年間で60,000円から80,000円かかることもあります。このため、収入に対して保険料の負担が重いと感じる人が多いです。

自己負担額が発生するため、医療費が追加で掛かることがある。例えば、医療機関にかかる際には一定の自己負担が必要で、急な費用が発生することがあります。

医療サービスの制約が存在する場合がある。特定の医療機関や治療法に対して選択肢が限られることがあるため、希望する医療サービスを受けにくいケースもあります。

退職後の国民健康保険に関するよくある誤解

退職後の国民健康保険について、誤解がいくつか存在します。これらの誤解を正すことで、正しい情報を得る助けになります。

誤解1: 保険料は一律

国民健康保険の保険料は一律ではありません。加入者の所得や家族構成によって大きく異なります。具体的には、前年の所得、世帯人数、住民税の影響を受けます。これにより、ある人は年額60,000円で済むこともあれば、他の人は80,000円を超える場合もあります。このため、自分の状況に合った保険料を理解することが重要です。

結論

退職後の国民健康保険について理解を深めることは非常に重要です。私たちは、保険料の計算方法や加入手続きについての知識を持つことで、より良い選択ができるようになります。所得や家族構成に応じた保険料の変動を把握し、適切なプランを選ぶことで、医療サービスを安心して受けられる環境を整えましょう。

また、他の選択肢も考慮することで、より経済的な負担を軽減できる可能性があります。退職後の生活を支えるために、しっかりと情報を収集し、自分たちに最適な健康保険を選ぶことが大切です。