私たちは、健康保険料が何歳まで支払う必要があるのか、気になる方が多いことを知っています。日本では、年齢によって健康保険の制度や負担額が変わるため、このテーマは非常に重要です。特に、将来のライフプランを考える上で、健康保険料の理解は欠かせません。

健康保険料の基本知識

健康保険料は公的健康保険制度の中核を成す重要な要素です。私たちの健康を守るために必要な資金源として機能しています。

健康保険の仕組み

健康保険は、日本の制度であり、医療費の負担を軽減するために設けられています。定期的に保険料を支払うことで、医療サービスを受ける権利を得ることができます。また、健康保険は被保険者本人だけでなく、その家族にも適用されます。日本では、健康保険は主に以下の2つの制度に分かれています。

- 社会保険: 企業に努める社員が加入する制度で、従業員と雇用主が保険料を負担します。

- 国民健康保険: 自営業者や無職の人々が加入する制度で、地域の市町村が運営しています。

これらの制度により、医療アクセスが確保され、私たちの生活が支えられています。

保険料の決定要因

健康保険料は、年齢や収入、扶養家族の有無によって異なります。具体的な決定要因には以下の点が含まれます。

- 年齢: 高齢になるほど、医療サービスの利用が増える傾向があるため、保険料が変動します。

- 収入: 所得に応じた保険料が設定され、収入が高いほど保険料も高くなります。

- 扶養人数: 扶養している家族の人数によっても保険料が影響を受けます。追加の家族がいる場合、保険料が上がることがあります。

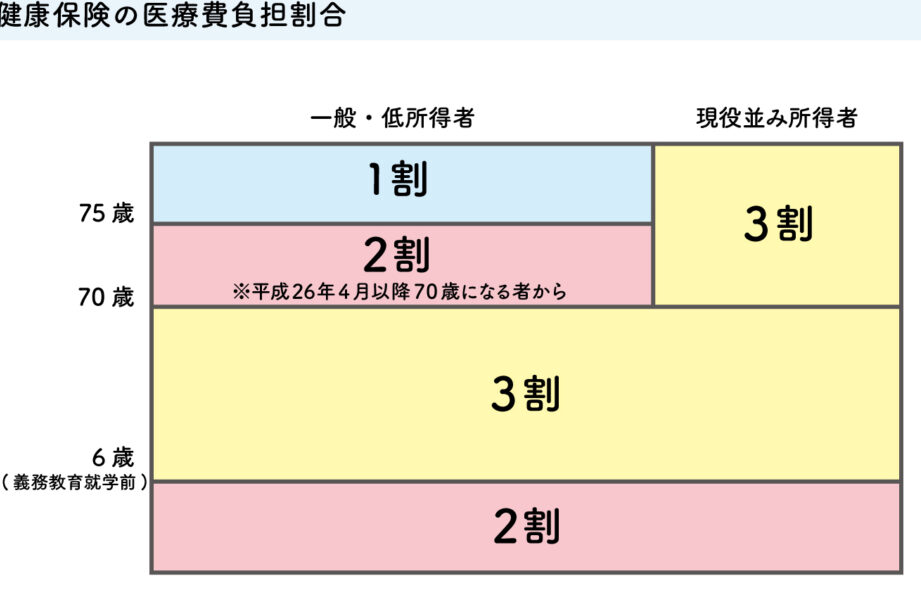

年齢による保険料の変化

年齢によって健康保険料は変動する。若年層から高齢者まで、保険料の額は生活状況や医療の利用頻度に基づいて設定される。

若年層の保険料

若年層における健康保険料は、一般的に低い傾向がある。具体的には、18歳から39歳までの層は、他の年齢層と比較して、医療サービスの利用が少ないため、保険料もその分少なく設定されることが多い。この時期の保険料は、社会保険の場合、収入の約9%程度が目安になる。国民健康保険の場合、地域によって異なるが、年収に基づいた計算が行われる。

健康保険料の支払い義務

健康保険料の支払い義務は、年齢によって異なるルールがある。具体的な年齢に応じた義務を理解することは、私たちの将来の医療費負担を軽減するために重要である。

支払い開始年齢

健康保険料の支払いは、一般的に16歳から開始する。若年層はこの年齢から保険に加入し、少なくとも義務的な医療保障を受けることができる。この時期に、高校を卒業する頃が多い。そのため、学生はアルバイトを始めると同時に、保険料の負担を意識し始める。

健康保険制度の今後

今後の健康保険制度は多くの変化が予想されます。これにより、私たちの医療費負担に影響が出る可能性があります。私たちが注目すべき点は以下の通りです。

改革の方向性

改革は、財政的な持続可能性に向けた取り組みが中心となります。特に次のようなポイントが挙げられます。

- 医療の効率化:無駄な医療費を削減し、より効果的な医療サービスを提供する方法が模索されています。

- 保険料の見直し:年齢や所得に応じた保険料の公平性を保つための見直しが必要です。

- デジタル化の推進:健康管理や医療情報のデジタル化が進行中で、医療の質向上が期待されます。

改革が適切に進むことで、利用者にとっても負担が軽減されるでしょう。

将来予測

将来的には、健康保険制度がより高度に進化する可能性があります。以下の点が考慮されるべきです。

- 高齢化社会の影響:高齢化の進行によって、医療サービスの需給が変化します。これに伴い、保険料や負担も調整される必要があります。

- 新しい医療技術の導入:革新的な医療技術が市場に出ることで、普及やコストへの影響が生じるでしょう。

- 地域に応じた制度設計:地域特性を考慮した制度変更が求められ、住民に適した医療保障が確保されることが目指されます。

結論

健康保険料の支払いは年齢や収入によって変わりますが私たちの医療保障にとって欠かせない要素です。将来のライフプランを考える上でこの理解は重要です。特に若年層から高齢者までの保険料の違いや支払い義務を把握することで医療費の負担を軽減できます。

今後の健康保険制度の変化に対応するためには私たち自身が情報を収集し適切な判断をすることが求められます。高齢化社会や医療技術の進展に伴い制度が見直される中で私たちの健康を守るための準備をしていきましょう。