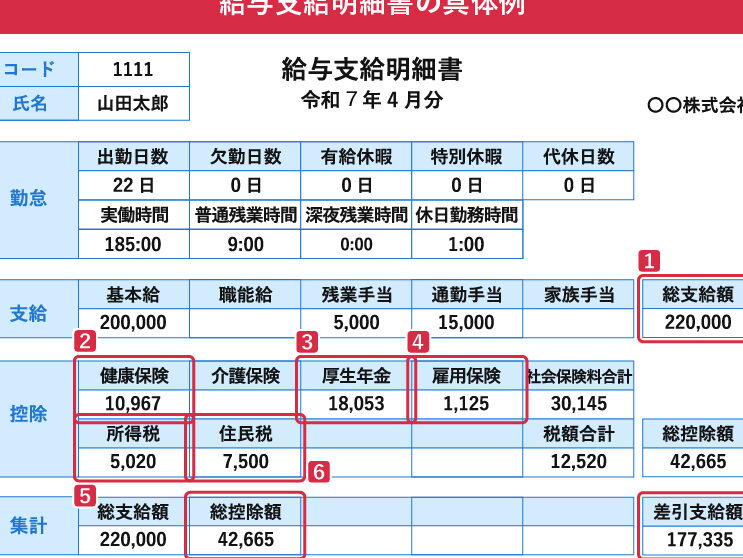

私たちの生活に欠かせないのが、健康保険や厚生年金です。これらの制度は、将来の安心を支える大切な要素ですが、実際に健康保険や厚生年金はいくらかかるのか、具体的な金額を知っている人は少ないかもしれません。私たちは、これらの費用がどのように算出されるのか、またその背景にある制度について詳しく探っていきます。

健康保険の概要

健康保険は日本の医療制度の重要な柱です。この制度は国民が安心して医療サービスを受けられる環境を提供しています。

健康保険とは

健康保険とは、病気やけがをした場合に医療費の一部を給付する制度です。被保険者が支払う保険料は、所得に基づいて決まります。 この保険は、全ての国民に適用され、医療機関での治療費に幅広く対応しています。たとえば、入院費用や外来診療費、一部の薬代などが含まれます。この制度により、経済的負担を最小限に抑えることができます。

健康保険の種類

日本には主に以下の健康保険の種類があります。

- 被用者保険: 企業に勤める従業員が加入する保険で、会社と従業員が半分ずつ保険料を負担します。

- 国民健康保険: 自営業者や無職の人が加入する保険です。地域の市町村が運営し、保険料は収入に応じて異なります。

- 共済組合: 公務員や特定の団体に属する人々が加入する保険で、特有の給付内容があります。

厚生年金の概要

厚生年金は、私たちの将来に向けた大切な保障を提供する制度です。この制度は、主に会社員や公務員を対象としており、老後に安定した生活を守る役割を果たしています。

厚生年金とは

厚生年金とは、私たちが働いている間に加入し、老後や障害時に給付を受ける年金制度です。日本において、厚生年金は法律に基づいて運営され、全国民を対象にした国民年金と併用されています。加入者の給与額や勤続年数に応じて、将来の年金額が決まります。

厚生年金の仕組み

厚生年金の仕組みは、給付金の支給を通じて私たちの生活をサポートすることにあります。具体的には、以下のポイントがあります。

- 保険料の支払い: 厚生年金に加入すると、毎月の給与から保険料が天引きされます。企業も一定割合を負担するため、実質的に私たちの年金積立が増えます。

- 給付内容: 老後に受け取る年金額は、保険料を支払った期間や額によって決まります。また、障害年金や遺族年金も含まれ、生活を支えるための多様な選択肢を提供します。

- 年金額の算出: 年金額の計算は、基本的に加入期間や平均標準報酬月額を基に行われます。このため、長期間の加入や高い収入が年金額に反映されることになります。

健康保険と厚生年金の費用

私たちが把握する健康保険と厚生年金の費用は、重要な情報です。これらの費用は個々の状況に基づいて変動します。以下に、それぞれの費用計算方法について説明します。

健康保険の費用計算

健康保険の費用は主に、被保険者の給与額に基づいて算出される保険料によって決まります。具体的には、以下のポイントを考慮します:

- 給与額: 年収に応じて保険料が変動します。高収入になるほど保険料も増えます。

- 保険料率: 健康保険の保険料率は各加入団体によって異なります。一般的な率は約9%から10%です。

- 企業負担: 企業も保険料の一部を負担します。このため、実際の引き落とし額は給与からの控除額と企業負担分の合算です。

例として、年収500万円の場合、仮に保険料率が10%であれば、年間の保険料は50万円となります。個人の支払う額は、その半分となり、25万円が給与から引かれます。

厚生年金の費用計算

厚生年金の費用は、加入者の給与や勤続年数に基づく保険料によって計算されます。以下の要素が影響します:

- 加入者の給与: 賃金に基づく計算方法で、一般的に年収の18.3%程度を目安とします。

- 年金額: 将来の年金額は、過去の支払額や加入年数が基準になります。長期的な加入が重要です。

- 企業負担: 厚生年金も企業が半分を負担します。この負担が加入者の将来の年金受給に寄与します。

例えば、月収30万円の場合、年間の厚生年金保険料は約66万円になります。この金額の半分が企業負担となるため、個人の実際の負担は33万円となります。

健康保険と厚生年金のメリット

健康保険と厚生年金は、私たちの生活を支えるための重要な制度です。ここでは、それぞれのメリットについて詳しく説明します。

健康保険のメリット

健康保険には、以下のような大きなメリットがあります。

- 医療費の負担軽減: 医療サービスを受ける際、健康保険があることで自己負担が軽減されます。具体的には、病院での診察や入院、治療にかかる費用の一部がカバーされます。

- 予防医療の促進: 健康保険では、定期的な健康診断や予防接種を受けることが推奨され、病気の早期発見や予防に役立ちます。

- 精神的な安心感: 万が一病気やけがをしたとき、医療費が全額自己負担にならないため、精神的な安心感を得られます。これにより、日常生活もより充実させやすくなります。

厚生年金のメリット

厚生年金には、以下のようなメリットが存在します。

- 安定した老後生活: 厚生年金に加入することで、老後の収入源を確保できます。これにより、生活の安定が図れ、安心して熟年期を迎えられます。

- 障害年金の受給: 万が一、働けなくなる状況に陥った場合でも、障害年金を受け取ることができ、生計を支える手助けとなります。

- 企業の負担: 厚生年金の制度では、企業も一定割合を負担します。これにより、実質的に私たちの年金積立が増え、将来的な受給額も期待が持てます。

健康保険と厚生年金の比較

健康保険と厚生年金の制度は、私たちの生活において重要な役割を果たしています。これらの制度に関して、費用と保障内容を比較することで、その違いや特徴を明確にすることができます。

費用面での比較

健康保険の費用は主に給与に基づいて算出されます。具体的には、保険料率が加入団体によって異なるため、例えば年収500万円の場合、年間で約50万円が必要です。そのため、個人負担で25万円程度となります。

一方、厚生年金の場合も給与に応じた保険料がかかります。厚生年金の保険料は一般的に年収の18.3%程度です。月収30万円を例に取ると、年間の保険料は約66万円であり、個人の負担は33万円です。このように、両制度の費用負担は給与に依存するため、働く人々にとっては重要な出費となります。

保障内容での比較

保障内容の面では、健康保険が医療サービスに特化しています。これに対し、厚生年金は老後や障害に対する経済的安定を目的とした制度です。健康保険は、病気やけがの際に医療費の一部が給付されますが、厚生年金は老後生活の資金を提供します。

結論

健康保険と厚生年金は私たちの生活を支える重要な制度です。これらの制度を理解し適切に利用することで、将来の安心を確保できます。費用に関する具体的な情報を把握することで、より良い選択ができるようになります。

私たちは健康保険と厚生年金のメリットを最大限に活かし、経済的な負担を軽減しながら、安心して生活できる環境を整えることが大切です。今後もこれらの制度について学び続け、より良い未来を築いていきましょう。