生命保険に加入する際、**健康診断はいつ受けるべきか**という疑問が浮かぶことがあります。私たちの健康状態は、保険の契約内容や保険料に大きく影響を与えるため、適切なタイミングでの健康診断が重要です。では、具体的にどのタイミングで受けるのがベストなのでしょうか?

生命保険の健康診断とは

生命保険の健康診断は、加入時に必須のプロセスです。この診断によって、保険会社は私たちの健康状態を評価し、保険料の設定や契約内容に影響を与えます。

健康診断の目的

健康診断の目的は、全体的な健康状態を確認することです。診断によって以下の点が明らかになります。

- 健康リスクの特定:疾患のリスクがある場合、保険契約や保険料に影響する。

- 早期発見:潜在的な健康問題を早期に発見し、適切な対策を講じることが可能。

- 適正保険料の決定:健康状態に応じた保険料の算出が行われる。

健康診断は、私たちの健康を守るための重要なステップです。

必要な検査項目

必要な検査項目は、保険会社やプランによって異なりますが、一般的に以下の項目が含まれます。

- 身体測定:身長、体重、BMIを測定し、肥満や栄養状態を確認。

- 血液検査:血糖値、コレステロール値、肝機能などの評価に役立つ。

- 尿検査:腎臓の健康状態を確認し、糖尿病や感染症の兆候を探る。

- 心電図検査:心臓のリズムを調べ、心疾患のリスクを評価。

生命保険と健康診断の関係

生命保険の加入や更新には、健康診断が密接に関係しています。健康状態が保険契約の基本的な要素であるため、正確な診断が不可欠です。保険会社は健康診断の結果に基づいて保険料を決定し、契約の内容を調整します。ここで、主に二つの健康診断のケースを見ていきます。

保険加入時の健康診断

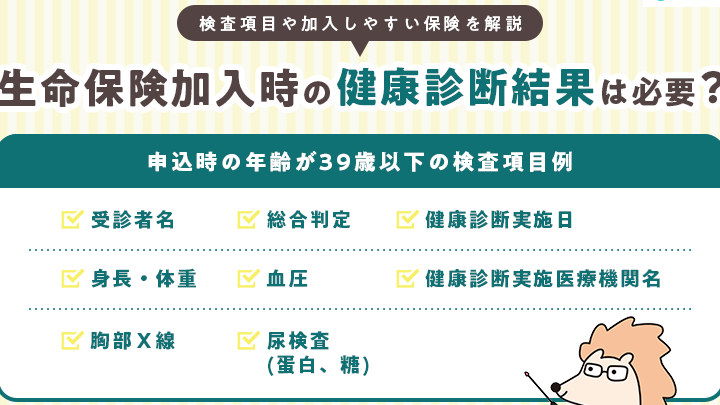

保険加入時の健康診断は、申請者の健康状態を見極める重要なステップです。主な検査項目として以下が挙げられます:

この健康診断は、保険料を適正に設定するために必要です。さらに、診断結果によって加入の承認や保障内容が変わる場合もあります。

保険更新時の健康診断

保険更新時にも健康診断が行われることがあります。更新時の診断は、契約内容や保険料の見直しに影響します。多くの場合、年齢や健康状態が変わるため、再評価が必要です。また、以下のポイントが検討されます:

健康診断のタイミング

健康診断が生命保険において重要な役割を果たすことは明らかです。適切なタイミングで健康診断を受けることが、加入時や更新時の保険料に直接影響します。

新規加入時の健康診断

新規加入時には、会社が私たちの健康状態を評価するために健康診断が不可欠です。具体的には、以下の検査が含まれます。

- 身体測定: 身体の基本的な指標を確認します。

- 血液検査: 健康状態を示す多くの要因を評価します。

- 尿検査: 腎機能や代謝異常を把握します。

- 心電図検査: 心臓の健康状態を検査します。

これらの情報は、保険料や契約内容に影響を与えます。例えば、健康状態によって保険料が高くなることがあるため、正確な結果が重要です。

定期的な健康診断の重要性

定期的な健康診断は、加入後も大切です。必ず行うべき理由は以下の通りです。

- 健康リスクの早期発見: 定期的に自分の健康状態を把握できるため、早期に問題を発見できます。

- 保険更新時の評価: 健康状態に変化があれば、契約内容と保険料の見直しが必要となります。

- 生活習慣の改善: 健康診断を通じて、生活習慣を見直すきっかけになります。

生命保険における健康状態の影響

健康状態は生命保険の契約や条件に大きな影響を与える。私たちの健康情報は保険料や承認率に直接結びついてしまう。

保険料への影響

保険料は私たちの健康状態によって決まる。健診で得られた結果に基づき、保険会社はリスクを評価し、適切な保険料を設定する。具体的には、以下の要因が影響する。

- 年齢: 年齢が上がるにつれてリスクが増加し、保険料も上昇する。

- 健康歴: 過去の病歴がある場合、追加のリスクが考慮される。

- 生活習慣: 喫煙や肥満などの習慣も保険料に影響を与える。

これらの要素を総合的に判断し、私たちの健康リスクに応じた保険料が決まる。したがって、定期的な健康診断を受け、自身の健康状況を把握することが重要になる。

承認率への影響

私たちの健康状態は、保険契約の承認にも影響する。健康診断の結果によっては、契約が承認されないこともある。承認に関連する主な要因を見てみよう。

- 重大な疾患: 持病がある場合、保険会社は慎重に評価する。

- 健康指標: 血圧やコレステロール値の異常は、承認に影響を及ぼす。

- 診断結果: 健診での異常があった場合、追加の情報や検査が求められることがある。

Conclusion

生命保険における健康診断は私たちの未来を守るための重要なプロセスです。適切なタイミングで健康診断を受けることで健康リスクを把握し適正な保険料を設定することが可能になります。定期的な健康診断は加入後も欠かせないものであり健康状態の変化に応じた契約内容の見直しが必要です。私たちの健康情報が保険契約に与える影響を理解し健康管理に努めることでより良い保険選びができるでしょう。健康は私たちの大切な資産ですからその維持に努めたいものです。