フリーターとして働く私たちにとって、健康保険は欠かせない存在です。しかし、国民健康保険の費用がどのくらいかかるのか、具体的に知っている人は少ないのではないでしょうか。国民健康保険 フリーター いくらという疑問は、私たちの生活に直接影響を与える重要なテーマです。

国民健康保険の概要

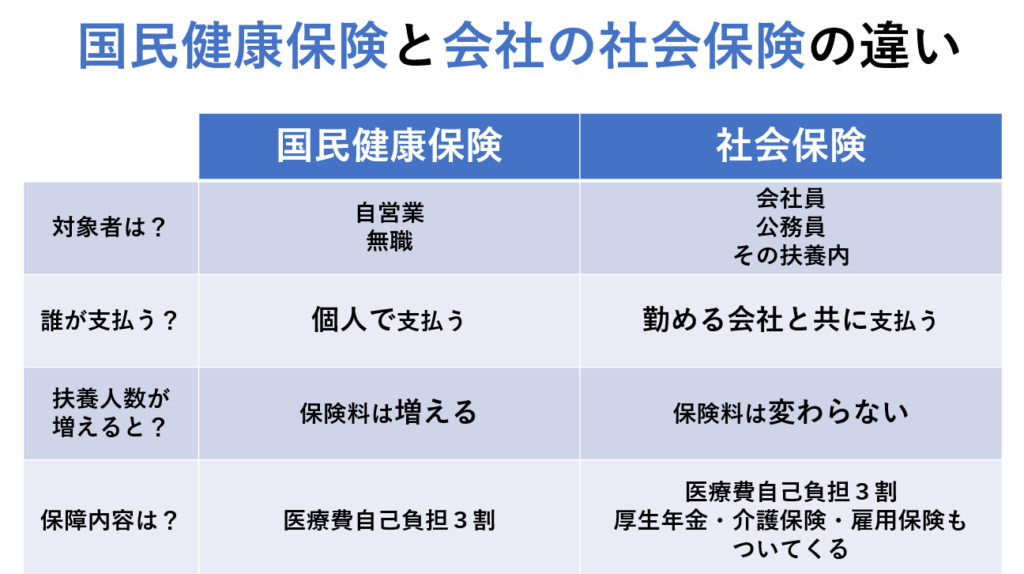

国民健康保険は、日本の全ての市町村で提供される医療保険制度です。この制度の目的は、住民の健康を守り、医療アクセスを向上させることです。フリーターとして働く私たちも、この保険に加入することで、医療費の負担を軽減できます。

フリーターの場合、国民健康保険の保険料は所得に基づいて決まります。具体的には、昨年の所得を基に算出されるため、年収が低い場合、保険料も安価になります。重要な点として、収入がない場合でも加入義務がありますので、注意が必要です。

国民健康保険の主な特徴は以下の通りです。

フリーターと国民健康保険

フリーターは、主にアルバイトやパートタイムで働く人々を指す。多くのフリーターは、柔軟な働き方を選択する一方で、健康保険に対する理解が不足していることが多い。このため、国民健康保険の加入がいかに重要かを知ることが必要だ。

フリーターの定義

フリーターは、正社員としての雇用形態を持たないが、さまざまな職種で不規則に働く人々だ。一般的には、年間の収入が一定の金額以下で、職業の多様性を持つ。具体的な職種には、飲食業、販売業、サービス業などがある。フリーターのライフスタイルは、プライベートと仕事のバランスを重視する傾向がある。

国民健康保険の費用

国民健康保険の費用は、フリーターの生活において非常に重要な要素です。具体的に、保険料は主に前年の所得に基づいて決まります。所得が低い場合、保険料も安価になります。しかし、収入がない場合でも加入義務があるため、注意が必要です。

税金と保険料の違い

税金と保険料は異なる概念です。税金は公共サービスの提供に必要な資金を賄うためのもので、全体の収入から徴収されます。一方、保険料は医療サービスを受ける権利を得るためのものです。具体的には、次のような違いがあります。

- 税金:所得税や住民税など

- 保険料:国民健康保険料や介護保険料など

税金は条件にかかわらず支払う必要があり、保険料は所得によって異なります。税金はサービスを多くの人々に提供するための資金源であり、保険料は具体的な医療サービスを受けるために必要です。

フリーターの場合の保険料

フリーターの場合、国民健康保険料は収入に応じて設定されます。一般的に、昨年の所得が多いほど、保険料も高くなります。具体的な保険料の例を挙げると、以下のようになります。

- 年収が100万円以下:保険料は約1万円

- 年収が200万円以下:保険料は約3万円

- 年収350万円以上:保険料は約6万円以上

保険料の計算方法

国民健康保険の保険料は、主に前年の所得に基づいて算出されます。この計算方法は、フリーターのように不安定な収入の人々にも適用されるため、具体的な理解が重要です。

所得に基づく計算

国民健康保険の保険料計算は、次のようなステップで行われます。

- 前年の所得を算出する:前年の収入を基に計算します。この収入にはアルバイトなどのすべての収入が含まれます。

- 所得階層を決定する:所得が100万円以下、200万円以下、350万円以上の3つの階層が設定されています。これにより、各階層に応じた保険料が決まります。

- 保険料を計算する:各階層に応じた金額は約1万円、約3万円、約6万円以上となります。所得が高くなるにつれて、保険料も増加します。

この計算方法により、フリーターの保険料負担が収入の実態に合ったものになります。

地域による違い

地域によっても国民健康保険の保険料は異なります。各自治体が独自に保険料の率を決定し、以下の点で差があります。

- 市町村による保険料:特定の地域では、同じ所得階層でも保険料が高くなることがあります。都市部は相対的に高額になることが一般的です。

- 減免制度の有無:いくつかの地域では、経済的な理由での減免制度が設けられています。この制度を通じて、保険料が大幅に軽減される場合もあります。

結論

フリーターとしての生活において国民健康保険の理解は欠かせません。保険料は前年の所得に基づいて決まるため収入が少ない場合でも負担を軽減できます。しかし収入がない場合も加入義務があるため注意が必要です。この保険に加入することで医療サービスを受ける権利を得られ健康を守ることができます。フリーターの皆さんは自分の生活スタイルに合った保険選びを進めていきましょう。正しい情報を持つことで、より安心した生活を送ることができるはずです。