共働きの家庭が増える中で、健康保険の選択はますます重要になっています。私たちは、どちらの保険に加入するべきか悩むことが多いですよね。共働きの健康保険の選択肢には、それぞれのメリットとデメリットがあります。この選択が、家計や医療費にどのように影響するのかを理解することが大切です。

共働きと健康保険の基礎知識

共働き家庭では、健康保険の選択が重要な問題です。各家庭によって状況が異なるため、適切な保険の選定が家計に大きな影響を与えます。

健康保険の種類

健康保険には主に以下の種類があります。

- 社会保険: 企業に勤務する人が加入し、健康保険料を給与から天引きされます。

- 国民健康保険: 自営業者や無職者が加入し、市区町村が運営します。

- 共済組合: 公務員など特定の職業に従事する人が加入します。

それぞれに加入基準や保障内容が異なります。例えば、社会保険は給与に応じた保険料がかかり、より高い医療費のカバーが期待できます。一方、国民健康保険は地域によって保険料が異なります。

共働きのメリットとデメリット

共働きには様々なメリットとデメリットがあります。

メリット:

- 収入の増加: 生活費を支えるためのダブルインカムを得られます。

- 保険制度の選択肢: それぞれの健康保険を利用することで、家計をサポートできます。

デメリット:

- 保険料の負担: 二人分の保険料が家計を圧迫する場合があります。

- 医療面での調整: 家族全員の医療機関や受診の調整が必要になります。

健康保険の選択基準

健康保険の選択基準は、家庭ごとの状況によって異なる。私たちは以下の要素を考慮しながら、最適な保険を選ぶ必要がある。

収入と保険料

収入が異なると、保険料の負担に影響が出る。私たちは以下の点を考慮する。

- 世帯の総収入: 収入が高いほど、社会保険の加入を考えるケースが多い。

- 保険料の負担: 収入が少ない場合、国民健康保険の方が負担が軽くなることがある。

- 控除や助成: 所得に応じた控除制度を利用可能かどうかも重要である。

このように、私たちは収入の状況に基づき、最適な保険料を見直す必要がある。

家族構成と必要な医療

家族構成によって、必要な医療サービスや保障が変わる。私たちは以下の要素を評価する。

- 家族の人数: 子供が多い場合、医療費が増加するため、包括的な保障が求められる。

- 健康状態: 家族に特別な医療ニーズがある場合、特定の保険が有利となることがある。

- 地域の医療サービス: 地域によって医療機関やサービスの充実度が変わるため、利用可能な選択肢を確認する。

共働き家庭の健康保険の実例

健康保険の選択は共働き家庭において複雑な問題です。具体例を通じて、それぞれの状況に応じた保険選択のメリットやデメリットを考えてみましょう。

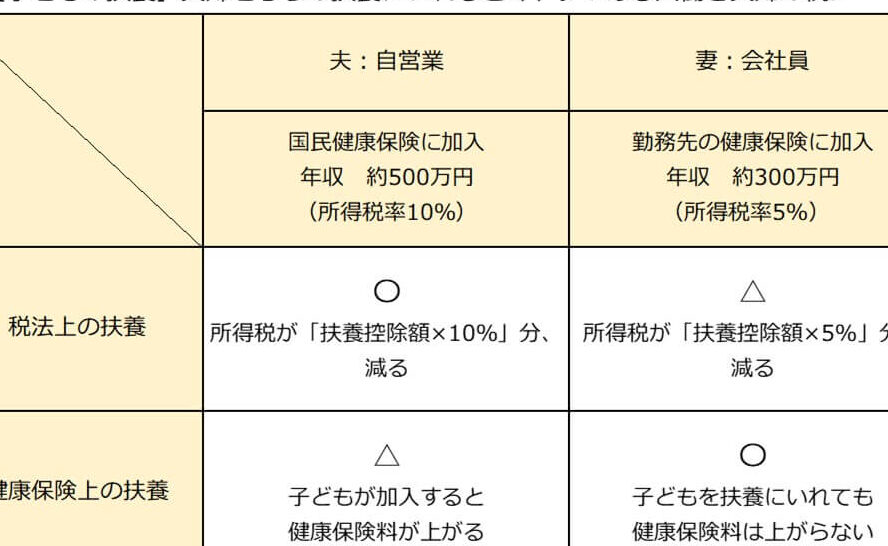

ケーススタディ1: 夫の健康保険

夫が健康保険の加入者となるケースでは、夫の給料が高い場合、社会保険の利用が一般的です。 社会保険は保障内容が手厚く、医療費の負担を軽減します。具体的に、家族の人数に基づいて保険料が決まり、所得に応じた給付が得られます。

また、夫の職場の健康保険には、特定の医療機関との提携があります。 そのため、これらの医療機関を利用する場合、自己負担が少なくなります。しかし、保険料が高額になる禍根もあるため、家計への影響が気になります。

ケーススタディ2: 妻の健康保険

一方、妻が健康保険の加入者となる場合、妻の収入が低いと、国民健康保険の選択が適切になることがあります。 国民健康保険なら、低収入家庭に対して保険料が軽減される制度があります。この制度を利用すると、医療費の負担が軽くなります。

さらに、妻の健康保険の良さは、自己負担限度額が定められている点です。 これにより、大きな医療費がかかる場合でも、一定額以上は支払わなくて済みます。ただし、保障内容は社会保険に比べて薄いことも考慮する必要があります。

結論

共働き家庭における健康保険の選択は私たちの生活に大きな影響を与えます。それぞれの保険の特徴を理解し、家族の状況に応じた最適な選択をすることが求められます。収入や家族構成、医療ニーズを考慮しながら、保険のメリットとデメリットをしっかり評価することが重要です。

私たちの選択が将来の医療費や家計にどのように影響するかを意識し、賢く保険を選ぶことで、安心して生活できる環境を整えていきましょう。共働きの利点を最大限に活かすために、しっかりと情報を集めて判断していきたいものです。