国民健康保険について考えるとき、私たちが気になるのは「何割負担」ということです。この制度は、日本の医療を支える重要な仕組みですが、その負担割合は一体どのように決まっているのでしょうか?私たちが知っておくべき基本的な情報を整理し、具体的な負担割合について詳しく見ていきます。

国民健康保険 何割負担の概要

国民健康保険は、日本の公的医療保険制度の一つです。この制度は、すべての国民が医療サービスを利用できるようにすることを目的としており、その仕組みや負担割合はとても重要です。

国民健康保険とは

国民健康保険とは、地域住民が加入する健康保険制度です。主に自営業者やフリーランスの人たちが多く加入しています。加入者は保険料を支払い、医療サービスを受ける際の費用を軽減できます。さらに、この制度には、疾病や怪我に対する給付金が含まれています。

何割負担の基本知識

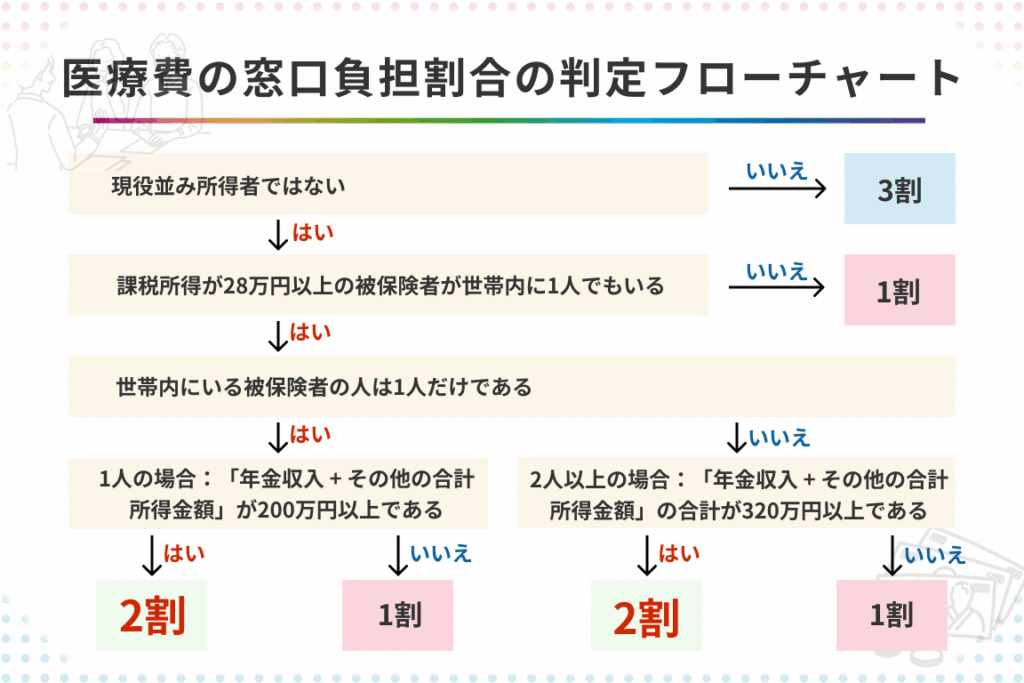

国民健康保険の負担割合は、医療費用の自己負担率を指します。一般的に、自己負担は以下のような割合に分類されます:

- 70歳未満:医療費の30%が自己負担。

- 70歳以上:医療費の10%が自己負担。

- 低所得者:条件により自己負担が軽減される場合があります。

医療費負担の割合

国民健康保険における医療費負担割合は、加入者にとって重要な要素です。私たちは、一般的な負担割合と年齢や所得に基づく負担について詳しく見ていきます。

一般的な負担割合

一般的な負担割合は、加入者の年齢によって異なります。具体的には、以下のような割合が適用されます。

- 70歳未満の人: 医療費の30%が自己負担となる。

- 70歳以上の人: 医療費の10%が自己負担となる。

これにより、自己負担額をより軽減される仕組みが整っています。

年齢や所得に応じた負担

年齢や所得に応じた負担も考慮されます。低所得者世帯に属する場合、自己負担が軽減される制度が存在します。以下のような条件があります。

- 低所得者: 所得が基準以下の場合、自己負担割合がさらに軽減されるケースがある。

- 70歳以上の高齢者: 一定の条件を満たすと、自己負担が減少することもある。

具体的な負担の計算例

国民健康保険の負担割合を具体的な数字で理解することが重要です。以下に、医療費と負担割合の計算例を示します。

医療費の例

例えば、ある人が病院で 10万円 の医療費をかけたとします。この場合、70歳未満の人の場合、自己負担額は以下のように計算されます。

- 医療費: 10万円

- 自己負担割合: 30%

- 自己負担額: 10万円 × 30% = 3万円

一方、70歳以上の人の場合は、自己負担割合が10%に減少します。同じ医療費の場合、自己負担額は以下の通りです。

- 医療費: 10万円

- 自己負担割合: 10%

- 自己負担額: 10万円 × 10% = 1万円

このように、年齢による負担の違いがはっきりと見えます。

負担割合の計算方法

負担割合の計算には、基本的な数式を使います。この方法を知らないと、自己負担額を正確に把握できません。以下のステップで計算できます。

- 医療費を確認: 受けた医療サービスの総費用を把握する。

- 負担割合を確認: 年齢や所得によって決まる自己負担割合を調べる。

- 計算: 医療費に負担割合をかける。具体的には、医療費 × 負担割合 = 自己負担額。

例えば、もし医療費が15万円で、負担割合が30%の場合、次のようになります。

- 医療費: 15万円

- 負担割合: 30%

- 自己負担額: 15万円 × 30% = 4.5万円

国民健康保険のメリットとデメリット

私たちは国民健康保険のメリットとデメリットを具体的に見ていきます。国民健康保険には、多くの利点といくつかの課題が存在します。

メリット

国民健康保険の主なメリットは、医療費の自己負担が軽減される点です。加えて、様々な医療サービスを受けやすいという利点があります。また、保険料の負担は所得に応じて異なるため、低所得者に対する援助もあります。ここにいくつかの具体例を挙げます。

- 医療サービスのアクセス: 登録している医療機関を自由に選べるため、治療の選択肢が広がります。

- 急な病気や事故への対応: 入院や手術が必要になった場合でも、負担が軽減されます。

- 予防医療の利用: 定期健康診断や予防接種を受けることで、早期発見が期待でき、健康維持にも役立ちます。

デメリット

国民健康保険にもデメリットがあります。保険料の負担が高くなりがちで、特に高齢者や低所得者世帯にとっては悩みの種です。また、医療サービスの質や待ち時間の長さが問題視されることもあります。以下は主なデメリットです。

- 自己負担の増加: 一部の医療サービスでは、自己負担が増えることがあります。

- サービスの限界: 一部の高度な医療技術や最新の治療法が対象外となることがあります。

- 医療機関の選択肢制限: 特定の地域や医療機関での提供に限られる場合があります。

まとめ

国民健康保険は私たちの生活に欠かせない制度です。医療費の負担割合を理解することで、安心して医療サービスを利用できます。特に年齢や所得に応じた負担の違いを把握することが重要です。

私たちが直面する医療費の負担は、適切な情報を持つことで軽減できます。国民健康保険の仕組みを活用し、必要な医療を受けるための準備を整えましょう。これからも、この制度を理解し、健康を維持するための一助としていきたいと思います。