私たちの生活に欠かせない健康保険。では、**年収はいくらから健康保険に加入する必要があるのでしょうか?**多くの人がこの疑問を抱えています。年収によって保険料が変わるため、自分の状況に合った情報を知ることが重要です。

健康保険の概要

健康保険は、医療費の負担を軽減するための制度です。私たちは、国民全員が加入することを目的とし、個人の年収に応じて保険料が異なります。年収が高いほど、保険料も高くなる傾向があります。健康保険は、日本における基本的な医療サービスを提供する重要な役割を果たします。

健康保険の加入義務は、年収の金額だけでなく、職業や勤務形態にも影響されます。例えば、会社員の場合は雇用主が一部負担するため、給料から自動的に引かれることが一般的です。このため、個々の年収や雇用形態による影響が大きいといえます。

健康保険には、主に以下の種類があります:

- 国民健康保険:自営業者やフリーランスの人々が加入する制度。

- 社会保険:会社員や公務員向けの保険で、雇用主と従業員が共同で保険料を負担します。

私たちの生活の中で、健康保険は医療を受ける際の安心を提供します。病院での診療や治療に際して、自己負担額が軽減されるため、安心して医療サービスを受けやすくなります。

また、健康保険には予防接種や健康診断などのサービスも含まれ、定期的な健康管理を促進します。このようなサービスは、疾病予防と早期発見に寄与します。健康を維持することは、私たちの生活の質を向上させる要素となります。

年収と健康保険の関係

年収は健康保険の加入において重要な要素です。年収が高くなるほど、健康保険料も増加します。具体的に、以下の点について詳しく見ていきます。

年収の定義

年収とは、個人が1年間に得る総収入を指します。これは給与、ボーナス、手当などの合計です。また、特定の職業や業界によって年収の水準は異なるため、正確な把握が必要です。一般的に、年収が高いほど、公的健康保険における自己負担額も多くなります。

健康保険の種類

健康保険には主に以下の2種類があります。

- 国民健康保険

自営業者や無職の人が加入します。年収に基づき保険料が決まり、自治体により異なる場合があります。

- 社会保険

会社員や公務員が加入します。雇用主が一部負担し、そのため保険料は給与から自動的に引かれます。年収が上がると、この保険料も比例して増加します。

健康保険に加入するための条件

健康保険に加入するためには、いくつかの重要な条件があります。具体的な年収基準があり、職業や勤務形態も影響します。以下に詳しく見ていきましょう。

年収の基準

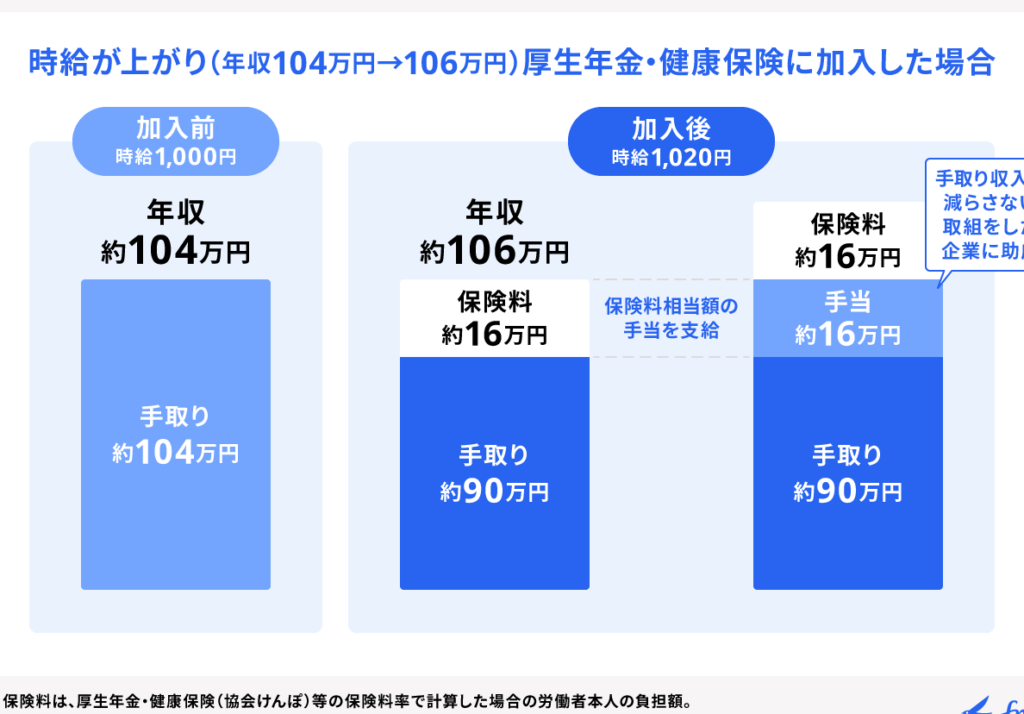

健康保険の加入義務は、年収と密接に関連しています。年収が一定の基準を超えると、健康保険への加入が必要です。例えば、日本では年収が130万円を超える場合、社会保険に加入する義務が生じます。この基準は毎年見直されるため、最新の情報を確認することが重要です。国民健康保険に関しても、収入に基づく保険料が設定されており、特に自営業者の場合、所得申告が必要です。

その他の加入条件

健康保険に加入するためには、年収以外にもいくつかの条件があります。例えば、以下のような条件が考慮されます:

健康保険のメリットとデメリット

健康保険には、様々なメリットとデメリットがあります。まず、医療費が軽減される点が大きなメリットです。加入者は、自己負担の割合が少なくなるため、病気やけがの際に安心して医療サービスを受けることができます。また、予防接種や健康診断が受けられるのも魅力です。これにより、健康管理が促進されるため、長期的には健康維持に繋がります。

一方で、保険料の負担が発生することはデメリットです。年収が高くなると、保険料も比例して増加します。これが家計に影響を与えるため、注意が必要です。さらに、加入条件に制限があることも考慮しなければなりません。特定の職業や雇用形態によって、加入できない場合もあります。

まとめ

この記事では、健康保険の加入に伴う年収の基準を詳しく探りました。まず、年収が130万円を超えると社会保険への加入義務が発生します。この基準は多くの人々に影響を与え、特に所得の高い職業に就いている場合は重要です。

次に、国民健康保険と社会保険の二つの保険制度について触れました。会社員などの自営業者や無職の方々は、国民健康保険に加入する必要がありますが、社会保険の場合、雇用主が一部を負担するため、年収に応じて保険料が変動します。

また、加入するための条件についても解説しました。雇用形態や居住地、職業が考慮され、柔軟な選択が求められます。それによって、各自のニーズに合った健康保険の種類を選ぶことが可能になります。

さらに、健康保険には多くのメリットとデメリットがあります。医療費の負担が軽減されることで、加入者は安心して医療サービスを利用できます。ただし、保険料の負担が発生し、年収に比例して増加するため、家計には影響があります。

結論

健康保険の加入に関する理解は私たちの生活において非常に重要です。年収が130万円を超えると社会保険への加入義務が生じますが、それだけでなく雇用形態や職業も影響します。適切な健康保険を選ぶことで医療費の負担を軽減し、安心して医療サービスを受けることが可能になります。

私たち一人一人が自身の状況に合った保険を選ぶことが、健康管理や生活の質を向上させる鍵です。これからも健康保険についての情報をしっかりと把握し、必要な選択をしていきましょう。