75歳になると、私たちの健康保険の保険料がどのように変わるのでしょうか。多くの人がこの年齢に達することで、保険料が気になるポイントになることが多いです。75歳になると健康保険の保険料はどれくらいになるのかを知ることは、将来の計画を立てる上で非常に重要です。

75歳になった時の健康保険の保険料

75歳になると、健康保険の保険料が変わることがある。保険料は、居住地、所得、加入する保険制度によって異なる。以下は、一般的な場合の保険料の例だ。

- 国民健康保険の場合、月々の保険料は約1万5000円から2万5000円になることが多い。

- 健保組合では、約1万円から3万円の範囲で設定されることが多い。

- 後期高齢者医療制度の保険料は、約1万2000円から2万5000円になることもある。

また、65歳から75歳までの期間に比べて、75歳以降に医療費が増加する傾向があるため、保険料もその影響を受けやすい。例えば、医療サービスの利用頻度が高まると、保険料が見直されることがある。このため、将来に備えて、保険の内容や制度をしっかり確認しておくことが重要だ。

健康保険制度の概要

私たちは、健康保険制度の基本を理解することで、75歳以上の保険料に関する情報をより明確に把握できる。日本では、公的健康保険と民間健康保険の2つの主要な制度が存在する。それぞれの特徴を見てみよう。

公的健康保険

公的健康保険は、国民全員が対象である。主に以下の制度が含まれる。

- 国民健康保険: 自営業者や無職者が加入する。月々の保険料は、所得や居住地に応じて約1万5000円から2万5000円である。

- 健保組合: 企業に勤める人々が加入する。こちらの保険料は、企業の規定により約1万円から3万円に設定される。

- 後期高齢者医療制度: 75歳以上の高齢者向けで、保険料はおおよそ1万2000円から2万5000円となる。

公的健康保険は、医療サービスの恩恵を受けるための基盤である。高齢者の医療費は増加しやすいため、加入している保険制度の内容をしっかり把握する必要がある。

民間健康保険

民間健康保険は、公的制度の補完を目的とする。以下の点が特徴である。

- 多様なプラン: 民間健康保険では、様々なプランが用意されており、ニーズに応じた選択が可能である。

- 指定医療機関の利用: 一部のプランでは、指定された医療機関のみでサービスを受ける必要がある場合もある。

- 保険金の支払い条件: 保険金を受け取るための条件は各保険会社で異なるため、契約前に細かく確認が必要である。

75歳以上の保険料の計算方法

75歳を超えると、健康保険の保険料が変化します。この変更は、年齢に絡む要因や所得状況に基づいて決まります。以下に、具体的な計算方法を説明します。

年齢に基づく保険料の変化

保険料は、年齢が上がるにつれ高くなることが一般的です。特に75歳以上になると、医療サービスの利用率が上がるため、保険料も調整されます。具体的には、以下の点が考慮されます。

- 75歳以上になると、医療費が増加する傾向があります。

- 加入する保険制度に応じて、保険料が異なる場合があります。

このように、年齢が上がることで保険料の幅が広がり、より多くの費用が発生する可能性があります。

所得による影響

また、所得によっても保険料は変わります。一般的に所得が高いほど保険料も高くなる傾向があります。以下の要点に注意が必要です。

- 所得に応じて、保険料の報告義務が課せられます。

- 所得が高い場合、高額な保険料が請求されることがあります。

保険料の負担軽減策

保険料の負担を軽減する方法には、いくつかの支援制度や税制優遇があります。これらは特に高齢者にとって大変重要です。

高齢者向けの支援制度

高齢者向けの支援制度には、主に以下のようなものがあります。

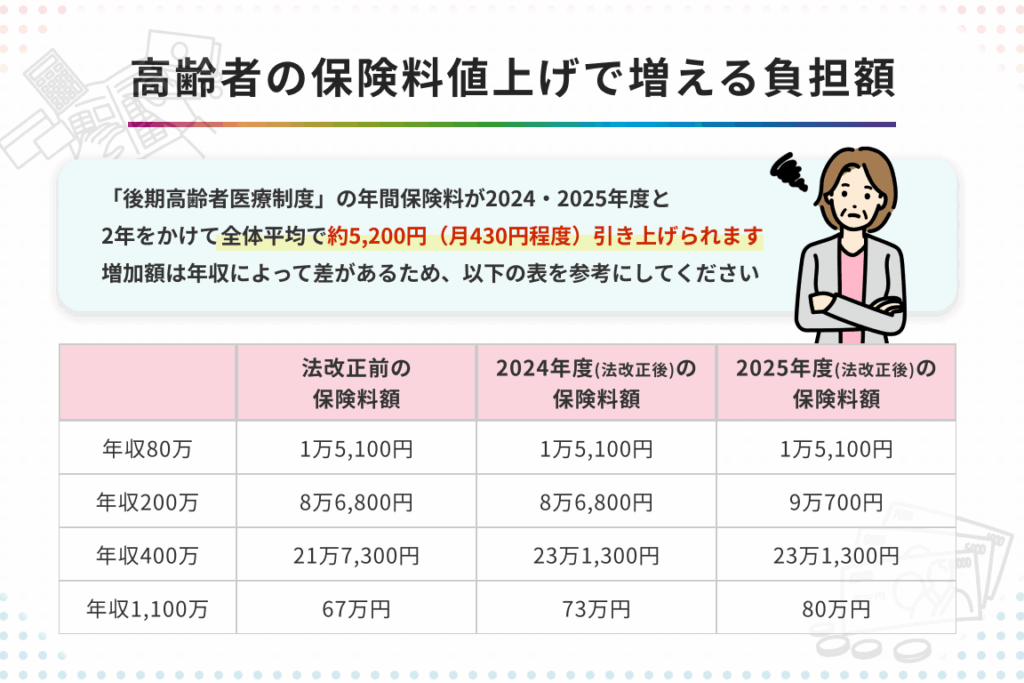

- 後期高齢者医療制度: 75歳以上の方を対象にした制度で、保険料は所得に基づいて設定される。医療費の負担軽減が図られている。

- 市町村の助成制度: 各市町村で独自に設定した高齢者向けの助成金があることが多い。例えば、医療費の一部を負担してくれることがある。

- 福祉サービスの利用: 介護保険を利用することで、必要な福祉サービスを安価で受けられることがある。必要に応じて、利用申請を行うことが重要。

これらの制度を活用することで、医療費の負担を大幅に軽減できます。また、情報を収集し、制度利用を検討することが役立つでしょう。

所得控除の活用

所得控除を利用することも、保険料の負担を軽減する手段の一つです。具体的には、以下のような控除があります。

- 医療費控除: 一年間に支払った医療費が一定額を超えた場合、税金が軽減される。これにより、実質的な医療費負担が減少する。

- 雑損控除: 自然災害による損害や、生活に必要な財産が失われた場合に適用される。減税効果が期待できる。

- 扶養控除: 65歳以上の扶養家族がいる場合、所得から一定額を控除できる。この控除により、所得税が軽減される。

今後の健康保険制度の動向

健康保険制度は、今後もさまざまな変化が予想されます。特に、高齢者に対する医療制度の強化が必要とされているため、私たちが注目すべきポイントがいくつかあります。

- 医療費の増加傾向が続くため、保険料の見直しが行われることが考えられます。年齢が上がるほど医療サービスの利用頻度が増すため、制度の柔軟性が求められます。

- 後期高齢者医療制度の改革が進む可能性があります。これにより、保険料の負担を軽減し、より多くの高齢者が医療を受けやすくなることが期待されます。

- 所得に応じた保険料の設定が進むかもしれません。所得が高い方への負担が増加する一方、低所得者層に対しては補助金制度が強化される動きもあります。

また、私たちは地域差にも注意が必要です。市町村によって、提供される医療サービスや保険料が異なるため、地元の制度を理解することが重要です。そして、今後も健康保険に関する勉強や情報確認を続けることで、自分たちにとって最適な選択をすることができるでしょう。

Conclusion

75歳になると健康保険の保険料が変わることを理解することは重要です。私たちが適切な保険制度を選ぶためには、居住地や所得状況に応じた保険料の幅を把握し、医療サービスの利用が増えることを考慮する必要があります。

また、負担軽減策や控除を活用することで、医療費の負担を軽減できる可能性があります。地域による制度の違いも考慮し、自分たちに合った選択をするために情報を確認し続けることが大切です。これからも健康保険についての理解を深め、安心した生活を送れるように努めていきましょう。