私たちの生活に欠かせない「国民健康保険」と「厚生年金」。どちらがよりお得か、考えたことはありませんか?それぞれの制度には独自のメリットがあり、自分たちのライフスタイルや将来の計画に応じて選ぶ必要があります。私たちは、どちらがより経済的に得なのかを徹底的に分析してみました。

国民健康保険の特徴

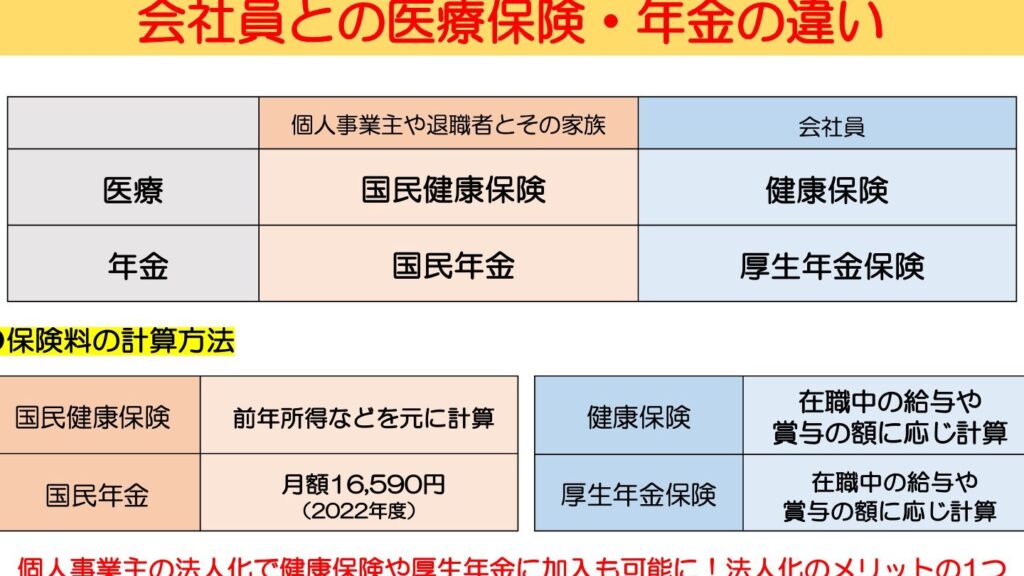

国民健康保険は、公共の医療制度であり、全国のすべての住民が加入できる仕組みです。多様な収入源に対応しており、幅広いサービスを提供しています。

保険料の仕組み

国民健康保険の保険料は、主に所得に基づいて算出されます。具体的な計算式は自治体によって異なるが、一般的には以下の要因が考慮されます。

- 所得の額

- 世帯構成

- 過去の医療費使用状況

保険料は各年度ごとに見直され、所得の変動に応じて調整されることがある。我々がどのくらいの負担を強いられるかは、自治体の方針によるため、詳細確認は必要です。

サービス内容

国民健康保険は、入院や通院、検診など、幅広い医療サービスをカバーしています。具体的なサービスには以下があります。

- 医療機関での診察や治療

- 専門医による診療

- 予防接種や健康診断の助成

厚生年金の特徴

厚生年金は、主に企業に勤務する人々向けに設計された年金制度です。この制度は、労働者が安定した老後を迎えるためのサポートを提供します。

保険料の仕組み

厚生年金の保険料は、給与に基づいて算出されます。具体的には、以下の要素が考慮されます。

- 月額給料に応じた料金設定

- 会社と従業員が負担する割合の違い

- 年齢に応じた料率

保険料は労働者の給与から自動的に控除され、企業がその一部を負担します。この制度に加入することで、将来的な年金受給額が増加します。

サービス内容

厚生年金は、以下の主要なサービスを提供します。

- 老齢年金:一定の条件を満たすと、退職後に受給可能。

- 障害年金:働けなくなった際の保障。

- 遺族年金:被保険者が亡くなった場合、遺族に支給。

国民健康保険と厚生年金の比較

国民健康保険と厚生年金、それぞれの制度には特徴があり、費用対効果やサービスの質において異なる点が存在します。

費用対効果

国民健康保険の保険料は、所得に基づいて算出されます。このため、個々の経済状況により保険料が変動します。また、自治体によって計算式が異なるため、地域によっても負担額が異なることが多いです。具体的には、世帯構成や過去の医療費使用状況も考慮されます。

一方、厚生年金の保険料は給与に基づくため、給料が高いほど負担が大きくなります。企業が一部を負担するため、実際に自己負担が軽減される点が、国民健康保険との違いです。「企業負担を考慮することで、給料の低い従業員でも安心して加入できるメリットがある」と言えるでしょう。

費用対効果を考えると、選択する際には個々の所得や将来の必要性をよく考える必要があります。

サービスの質

国民健康保険は、全住民が加入できるため、幅広い医療サービスを提供します。具体的には、入院、通院、予防接種など様々な医療行為がカバーされ、医療費の負担を軽減します。ただし、サービスの質は地域によって異なるため、その点も考慮が必要です。

厚生年金は、老齢年金や障害年金など、将来的な経済保障を提供するため、安定した老後を迎える手助けをします。この制度に加入することで、受給額が将来的に増加する期待があります。「充実した年金制度を享受するためには、若いうちからの加入が重要」と伝えたいです。

利用者の声

国民健康保険と厚生年金の実情について、利用者からの声は貴重な情報源です。私たちは、実際の体験や専門家の意見を基に、さまざまな観点からこれらの制度を理解しようとしています。

実際の体験談

多くの利用者が国民健康保険を選んでおり、具体的な経験を共有しています。例えば、ある利用者は「医療費が大幅に軽減された」と述べ、病院での治療時に大きなサポートがあったと強調しています。別の利用者は「保険料は地域によって異なるが、自分の収入に合った負担ができている」と語っています。さらに、他の知人からも、「健康診断や予防接種が無料で受けられるのはありがたい」との声が聞かれます。

結論

国民健康保険と厚生年金はそれぞれ異なるメリットを持っています。私たちが選択する際には、自分たちのライフスタイルや将来のニーズをしっかり考慮することが大切です。

国民健康保険は医療サービスの幅広さが魅力であり、地域ごとの負担も柔軟に対応しています。一方で厚生年金は老後の安定を提供し、企業が一部を負担することで経済的な負担を軽減します。

最終的には、どちらの制度がより自分たちにとって得かを見極めるために、具体的な状況や将来の計画を考えながら慎重に判断することが求められます。