私たちは、日々の生活の中で健康保険について考えることが多いですよね。しかし、実際に**健康保険 本人は何割負担**するのか、正確に理解している人は少ないのではないでしょうか。医療費が高騰する中、保険の仕組みを知ることはとても重要です。

健康保険の基本知識

健康保険は、私たちが医療サービスを受ける際に経済的な負担を軽減するための制度です。正しい理解が求められます。

健康保険とは

健康保険とは、病気や怪我の際に治療費の一部をカバーする制度です。加入者は月々の保険料を支払い、必要なときに医療費を軽減できます。たとえば、病院での診察料や入院費用が発生した際、それに対する自己負担分が軽減されます。

日本の健康保険制度

日本の健康保険制度は、国民皆保険制度に基づいています。全ての市民が健康保険に加入する義務があり、以下の主な制度があります。

- 社会保険:会社員や公務員が対象で、雇用主と従業員が保険料を負担します。

- 国民健康保険:自営業者や無職の人を対象にしており、地域の自治体が運営します。

また、保険に加入していると、医療機関での支払いが以下のように分担されます。

| 年齢層 | 自己負担割合 |

|---|---|

| 69歳以下 | 30% |

| 70歳以上75歳未満 | 20% |

| 75歳以上 | 10% |

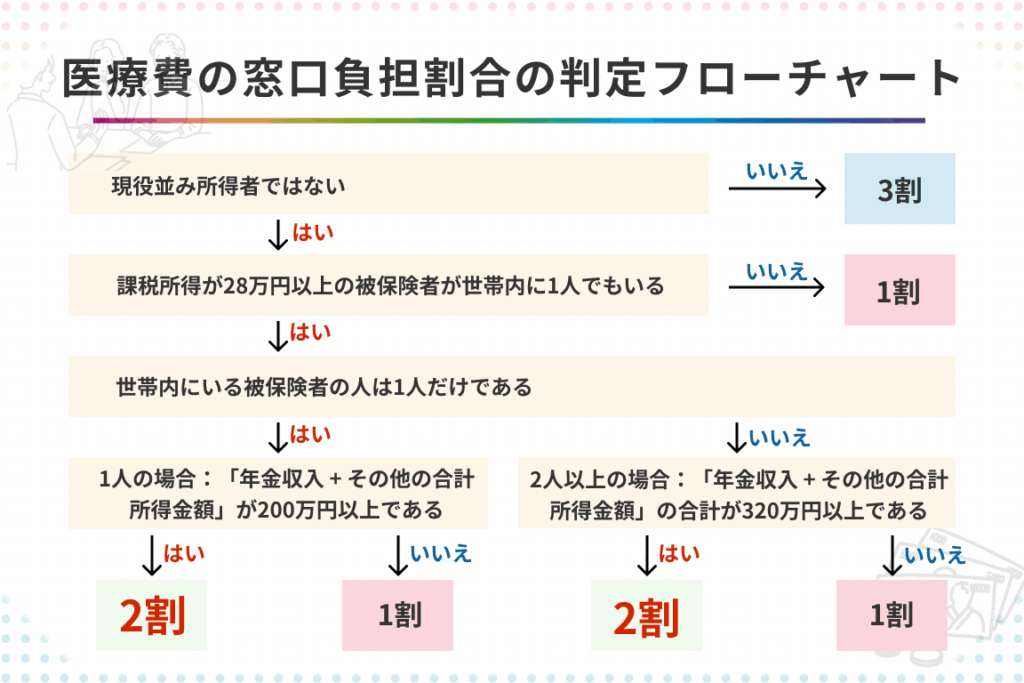

本人負担の割合

健康保険における本人の負担割合は、医療費の負担を理解する上で重要です。本人が負担する割合は、年齢や医療内容によって異なります。

基本的な負担割合

基本的な負担割合は、以下の通りです。

- 69歳以下は30%

- 70歳以上75歳未満は20%

- 75歳以上は10%

この負担割合は、爪切りやインフルエンザワクチンなどの一般的な医療サービスに適用されます。高齢者の場合、特に医療費の負担が軽減されるため、長期的な健康管理がしやすくなります。

医療内容による変動

医療内容によって本人負担の割合が変わることがあります。たとえば、特定の治療や高額医療に関しては、負担が軽減されることがあります。特定疾病に対する特例も存在し、以下のようなケースもあります。

- 所定の疾患での入院

- 外科的手術に必要な処置

- 常用薬の処方

健康保険の種類

私たちの健康保険制度には、いくつかの種類が存在し、それぞれが異なる特性を持っています。主要な制度として、「職場の健康保険」と「国民健康保険」があります。これらの制度によって、私たちの医療費の負担が大きく変わることがあります。

職場の健康保険

職場の健康保険は、多くの場合、会社に雇用されている人々を対象としています。一般的に、職場の健康保険は次のように構成されています。

- 雇用主の負担: 雇用主は通常、保険料の一部を負担します。これによって、従業員の負担が軽減されます。

- 保険給付内容: 医療費の自己負担割合は、年齢や内容によって異なりますが、一般的に30%です。ただし、高齢者や特定の疾患に該当する場合は、負担が減少します。

- 追加給付: 職場によっては、特定の医療サービスに対して追加の給付があることもあります。これが健康管理を助けます。

私たちが職場の健康保険に加入すると、医療費が安く済みます。病気や怪我に備えるために必要です。

国民健康保険

国民健康保険は、自営業者や無職の人々が対象です。この保険の特徴は次の通りです。

- 加入義務: 日本全体で、国民は必ずこの保険に加入しなければなりません。これにより、誰もが医療へのアクセスを持つことが保障されます。

- 保険料の決定: 保険料は、所得に基づいて決定されるため、収入が少ない人でも負担が軽くなります。

- 支払の特例: 高齢者や低所得者には、医療費の一部が免除される制度があります。具体的には、入院や手術にかかるコストが軽減されます。

負担の軽減策

医療費が高騰する中、負担を軽減するための制度を積極的に活用することが重要です。以下に、役立つ二つの制度について詳しく説明します。

医療費助成制度

医療費助成制度は、特定の条件を満たす方に対して医療費の一部を助成する制度です。具体的には、以下のような人々が対象となります。

- 低所得者層

- 障害者

- 特定の疾病を持つ患者

こうした助成により、手の届かない医療サービスへのアクセスが可能になります。また、居住地の自治体によって異なるため、事前に調べることが求められます。

高額療養費制度

高額療養費制度は、年間の医療費が大きな負担となった場合にその負担を軽減します。この制度により、自己負担限度額を超えた医療費が還付されます。具体的な内容は以下の通りです。

- 所得によって異なる自己負担限度額が設定されている

- 医療機関で発生した費用が対象となる

- 高額医療においては、必要書類を提出することで手続きが可能

Conclusion

健康保険の本人負担割合を理解することは私たちにとって重要です。医療費が増加する中でこの知識は特に価値があります。年齢や医療内容によって異なる負担割合を知ることで、賢い選択が可能になります。

また健康保険の種類や制度についての理解も深めることが、私たちの医療アクセスを向上させる助けになります。医療費助成制度や高額療養費制度を活用すれば、経済的な負担を軽減しながら必要な治療を受けることができます。私たち自身の健康管理を見直し、必要な情報をしっかり持つことが大切です。