私たちが健康を維持するために欠かせないのが、保険制度です。特に社会保険と国民健康保険 どっちが得という疑問は、多くの人が抱える重要なテーマです。それぞれの保険制度にはメリットとデメリットがあり、私たちの生活に大きな影響を与えます。

社会保険とは

私たちが社会保険に注目する理由は、その制度が多くの人々にとって重要だからです。社会保険は、日本における公的医療制度の一部として、多くの福利厚生を提供しています。

概要

社会保険は、健康保険や年金保険、雇用保険などで構成されています。これは、働く私たちが何らかの事情で仕事を失ったり、病気になったりした場合に、経済的支援を受けられる仕組みです。具体的には、医療費の自己負担割合は3割程度で、そのための保険料は給与から天引きされます。社会保険の主な目的は、生活の安定を図ることです。

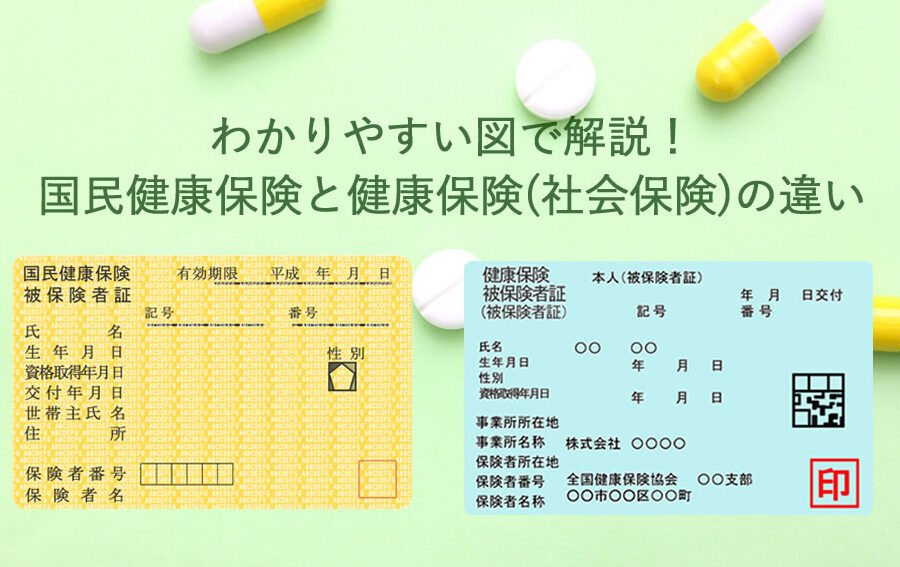

国民健康保険とは

国民健康保険は、日本における公的健康保険制度の一部です。この制度は、通常、非正規雇用者や自営業者が加入します。

概要

国民健康保険は、主に市町村が運営しており、加入者は医療費の一部を負担します。具体的には、自己負担割合は約30%で、残りは保険でカバーされます。基本的な医療サービスが提供され、病院や診療所を利用する際に恩恵を受けられます。一般的な医療サービスには、入院、外来診療、薬剤費が含まれます。また、訪問看護やリハビリテーションも対象になります。

対象者

国民健康保険の対象者は、自営業者や失業者、学生、農業従事者などです。具体的には、以下のような人々が含まれます。

- 自営業者

- パートタイム勤務者

- フリーランス

- 家族の扶養に入っていない学生

社会保険と国民健康保険の比較

社会保険と国民健康保険には、さまざまな違いがあります。これらを理解することで、私たちはより良い選択をできるようになります。

保険料の違い

社会保険の保険料は、給与に基づいて計算されており、所得が高いほど負担も増えます。具体的には、会社と従業員がそれぞれ約半分ずつ支払います。一方、国民健康保険の保険料は、市町村ごとに設定され、個人の所得に応じて異なる場合があります。保険料が一定の場合もあり、私たちの経済状況によって影響されることが少なくありません。

保障内容の違い

社会保険の保障内容は、医療費の自己負担が約30%で、肩書きによって異なる給付があります。特に、病気や失業時に受けられるサポートが充実しており、医療・年金・雇用の保障が統合されています。国民健康保険も医療費の自己負担は30%ですが、年金や失業保険が含まれていないため、サポートが限定的です。これにより、私たちは選択する際に保障内容の差を考慮する必要があります。

どっちが得かを考える

社会保険と国民健康保険の選択は、私たちの生活に直結する重要なテーマです。各保険制度には異なる特徴があり、私たちの状況によってメリットやデメリットが変わります。

収入による視点

収入によって、どちらの保険が得かの判断が変わります。例えば、以下のポイントを考慮できます。

- 社会保険の保険料は収入に基づいて決定され、支払いが給与から天引きされるため、予算の管理が容易です。

- 国民健康保険の保険料は所得に応じて市町村が設定し、所得が低い場合には保険料が軽減される可能性があります。

私たちが高収入の場合、社会保険の方が保障内容が豊富で安定しています。一方、低所得者には国民健康保険が経済的な負担を軽減できることがあります。自身の収入状況に基づき、どちらが有利かを見極めることが重要です。

家族構成による視点

家族構成も選択に大きな影響を与えます。以下の点を考えてみましょう。

- **社会保険の場合、**扶養者がいるとその家族も保険に加入でき、自身分の保険料を支払う必要がなくなることがあります。

- **国民健康保険の場合、**加入者が多い家庭では保険料が高くなる可能性があるため、家族数を考慮する必要があります。

結論

社会保険と国民健康保険の選択は私たちの生活に深く関わっています。どちらの制度もそれぞれの特徴があり私たちのニーズに応じた選択が必要です。収入や家族構成を考慮しながら、自分にとって最適な保険制度を見極めることが大切です。

高収入の方には社会保険が有利である一方、低所得者には国民健康保険が経済的負担を軽減する可能性があります。私たち自身の状況をしっかりと理解し、賢い選択をすることで安心した生活を送ることができるでしょう。