私たちの生活に欠かせない健康保険。しかし、実際にどれくらいの金額が引かれるのか、具体的に知っている人は少ないのではないでしょうか。健康保険の負担額は、収入や加入している保険の種類によって異なりますが、私たちが受けるサービスの質を考えると、その重要性は計り知れません。

健康保険の基本知識

健康保険は、医療サービスを受ける際に必要な制度です。この制度によって、私たちは高額な医療費から保護されます。具体的な保険料は、収入や加入している保険の種類によって異なります。以下に詳細を見ていきます。

健康保険とは

健康保険とは、病気やけがの際に医療費をカバーするための制度です。この制度により、私たちの医療費の一部は保険会社が負担します。仕事をしている方は、給与から保険料が自動的に引かれます。また、国内に住むほとんどの人が、この健康保険に加入する義務があります。

健康保険の種類

健康保険には、主に次の4種類があります。

健康保険料の計算方法

健康保険料の計算は多くの要素に依存します。具体的には、所得や家族構成によって大きく変わるため、私たちの理解が不可欠です。

所得による計算

所得に基づく健康保険料の計算は、方法が明確です。一般的に、頭金やボーナスを含む総給与が基礎となります。健康保険の計算式は、以下の要素を考慮しています。

- 基本給の設定

- 賞与や手当の加算

- 各保険の料率

例えば、年収が500万円の人の場合、健康保険料が総年収の約8%を占めることがあります。したがって、年収が高いほど、支払う保険料も増加します。

家族構成による影響

家族構成も健康保険料に影響を与えます。扶養家族が多いほど、本人の負担が軽減されるケースが多いです。扶養の有無により、保険料が異なる場合があります。

- 配偶者がいる場合、保険料の算出方法が変わる可能性があります。

- 子供の人数が影響を及ぼす場合もあります。

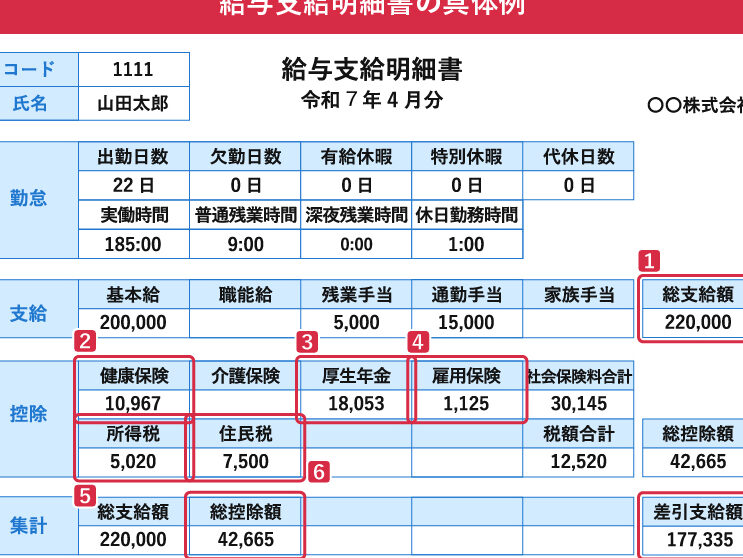

健康保険の引かれる割合

健康保険の引かれる割合は、個人の収入や加入する保険の種類によって異なる。具体的な数字を理解することで、私たちは負担をより明確に把握できる。

引かれる平均額

健康保険の引かれる平均額は年収によって変わってくる。たとえば、年収が300万円の場合、月々の健康保険料は約1万5000円程度であることが多い。一方、年収が600万円の場合、その額は約2万6000円に達することがあり、年収が高いほど保険料も高くなる傾向がある。以下は、年収別の引かれる平均額の例だ。

| 年収 | 健康保険料(平均額) |

|---|---|

| 300万円 | 約1万5000円 |

| 400万円 | 約2万1000円 |

| 500万円 | 約2万8000円 |

| 600万円 | 約3万4000円 |

このように、年収によって健康保険料は変動し、私たちの生活費に直接影響を与える。

引かれる割合の地域差

地域によっても健康保険の引かれる割合には差が見られる。たとえば、都市部では保険料が高く設定されていることが一般的で、地方と比較すると支払額が多くなる場合がある。具体的には、東京都での平均保険料は他の地域と比べて約10%高いというデータも存在する。このような地域差は、私たちが選ぶ住居の場所によっても考慮するべき要素である。

健康保険のメリットとデメリット

メリット

- 医療費の負担軽減: 高額な医療費を自己負担する必要がなく、保険が負担を軽減します。

- 定期的な健康診断の受診: 保険を利用することで、定期的な健康診断を無料または低コストで受けることが可能です。

- 多様な医療サービスの利用: 専門的な治療や入院、救急医療など様々なサービスを活用できます。

- 家族も保険の対象: 扶養者に加入している場合、家族も保険の対象になり、安心を提供します。

デメリット

- 保険料の負担: 所得に基づいて保険料が設定され、場合によっては負担が大きく感じられることがあります。

- 受診時の自己負担金: 医療サービスを利用する際、一定の自己負担金が必要であり、全額がカバーされるわけではありません。

- 選択肢の制限: 一部の医療機関や治療法が保険の対象外であるため、選択肢が限られることがあります。

- 地域差による不平等感: 地域によって保険料やサービス内容に差があり、特定の地域では不利に感じることもあります。

まとめ

健康保険は私たちの生活に欠かせない制度でありその負担額は収入や家族構成によって変動します。私たちが受ける医療サービスの質を考えると健康保険の重要性はますます増しています。具体的な金額を知ることで自分に合った保険を選択しやすくなるでしょう。

地域による保険料の差や扶養家族の影響も理解しておくことで、より効果的に健康保険を活用できます。今後も健康保険についての知識を深めていきましょう。私たちの健康を守るために必要な情報を持つことが大切です。