私たちの健康を守るために欠かせない存在である「健康保険」と「国民健康保険」。でも、どちらが本当に安いのか気になりませんか?それぞれの制度には特徴やメリットがありますが、費用面ではどう違うのでしょう。

この記事では、**「健康保険と国民健康保険 どっちが安い」**というテーマを深掘りし、それぞれの料金体系やカバーされる内容について詳しく解説します。自分たちに合った選択肢を見つけるために必要な情報を提供し、賢く選ぶ手助けをします。

健康保険の概要

健康保険は、日本における公的な医療保険制度の一つです。この制度は、私たちが医療サービスを受ける際に、一定の費用を負担することなく、必要な治療や医薬品を利用できるように設計されています。

健康保険とは

健康保険とは、働く人々が加入する義務的な医療保険制度です。企業や団体で働く私たちは、この制度によって基本的な医療サービスへのアクセスが保障されます。具体的には、病院での診察や入院時の治療費用など、一部負担金を支払うことで利用可能です。また、会社がその一部を負担しているため、自己負担額は比較的低く抑えられます。

健康保険の特徴

健康保険にはいくつかの重要な特徴があります。以下に列挙します。

国民健康保険の概要

国民健康保険は、日本における公的な医療保険制度で、主に自営業者や無職者が加入する。加入することで、医療費の負担を軽減できるメリットがある。

国民健康保険とは

国民健康保険は、地域ごとに運営されている制度で、多くの市町村が独自のプランを提供している。一般的には、所得に応じた保険料を支払い、その対価として医療サービスを受けられる仕組みだ。また、高齢者や低所得者層向けの特別な配慮も存在し、それぞれの条件に応じたサポートが用意されている。

国民健康保険の特徴

- 所得に基づく保険料: 保険料は各個人の所得水準によって異なる。

- 地域差: 各自治体によって提供されるサービス内容や料金体系が異なるため、自身の居住地で確認することが重要。

- カバー範囲: 医師診察や入院治療、手術など幅広い医療行為がカバーされる。

- 家族保障: 加入者だけでなく、その家族も一定条件下で保障対象となる。

健康保険と国民健康保険の比較

私たちは、健康保険と国民健康保険の費用や保障内容について詳しく比較します。どちらが自分に合った選択肢なのかを理解するためには、それぞれの特徴を知ることが重要です。

費用の違い

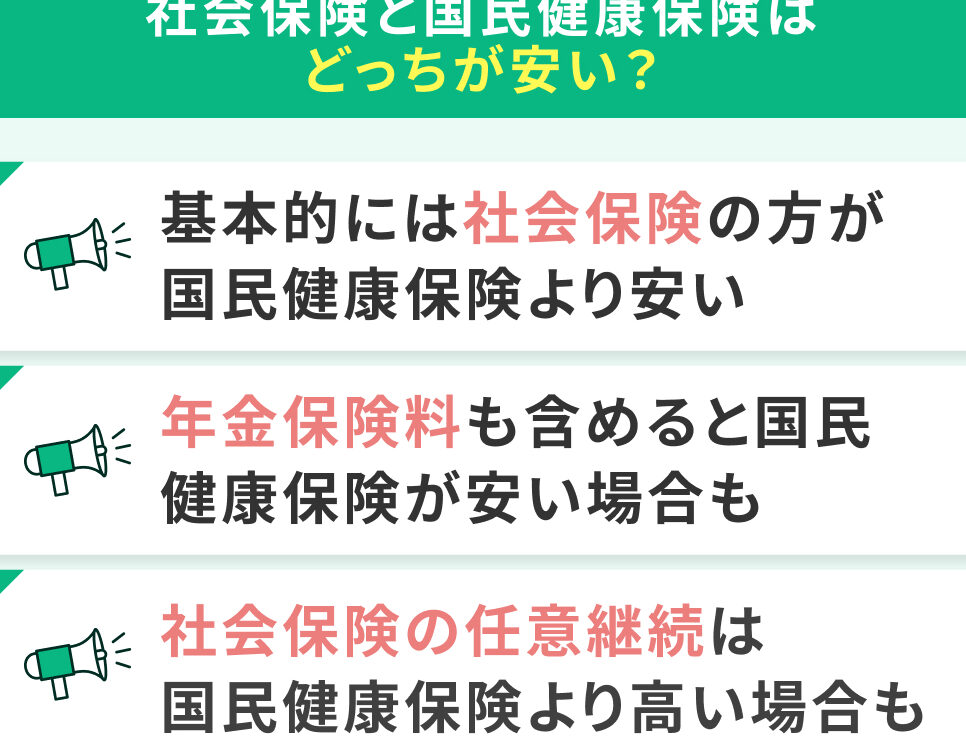

健康保険では、加入者は毎月固定額の保険料を支払います。企業によって異なるものの、一般的に給与から一定割合が引かれます。例えば、大企業の場合、社員一人当たりの平均的な月額保険料は約2万円です。

一方、国民健康保険では、所得に基づいて保険料が決まります。つまり、自営業者や無職者は収入に応じて変動するため、高所得者ほど高い料金になります。具体例として、多くの自治体では年収300万円の場合、年間で約5万から10万円程度が一般的です。

保障内容の違い

健康保険は医療サービス全般をカバーし、診察や入院費用も含まれます。自己負担割合が通常30%ですが、高齢者や特定条件下では異なる場合があります。また家族も対象となり、一緒に医療サービスを受けられます。

どちらを選ぶべきか

健康保険と国民健康保険の選択は、私たちのライフスタイルや収入によって異なる。自分に合った制度を理解するために、いくつかの要素を考慮する必要がある。

ライフスタイルに合わせた選択

ライフスタイルによって、加入すべき保険が変わる。例えば、自営業者の場合、国民健康保険が適している。無職であれば、この制度が医療費負担を軽減する。一方、大企業に勤めているなら、健康保険が提供されるため、その保障内容やサービスも活用できる。家族構成や将来設計も影響するので、それぞれの状況を考えよう。

料金シミュレーション

料金について具体的なシミュレーションを行うことは非常に重要だ。以下の表では、年収300万円と600万円の場合の各保険料を示す。

| 年収 | 健康保険(月額) | 国民健康保険(月額) |

|---|---|---|

| 300万 | 約20,000円 | 約5,000〜10,000円 |

| 600万 | 約40,000円 | 約15,000〜30,000円 |

結論

健康保険と国民健康保険の選択は私たちのライフスタイルや収入に大きく影響します。特に自営業者や無職者には国民健康保険が適しており安価な選択肢となります。一方で大企業に勤める場合は健康保険がより多くのサービスを提供しメリットがあります。

どちらの制度もそれぞれ特徴と利点があるため自身の状況に合った選択をすることが重要です。料金シミュレーションなどを利用して具体的な費用感を把握し賢い決断を下す手助けとなれば幸いです。私たち一人ひとりが最適な医療保障を得られるよう心掛けましょう。