健康保険について考えるとき、私たちは「健康保険 誰が払うのか?」という疑問に直面します。日本では、医療費をカバーするために必要不可欠な制度ですが、その負担はどこから来るのでしょうか?私たち自身や家族がこの制度を利用する際、誰がそのコストを支えているのか理解しておくことは重要です。

健康保険の基本

健康保険は、医療費を負担するための制度です。この制度により、私たちは必要な医療サービスを受ける際の経済的な不安を軽減できます。次に、健康保険について詳しく見ていきます。

健康保険とは

健康保険とは、私たちが病気やケガになったときに医療費をカバーするための制度です。この制度は、日本国内で働く人々やその家族が加入します。具体的には、以下のような特徴があります。

- 医療機関での治療費:病院やクリニックで受ける診察・治療・入院などにかかる費用が一部負担されます。

- 定期的な検診:予防医学として、健康診断やワクチン接種も対象となります。

- 薬剤費用:処方された薬についても、一部負担が軽減されます。

健康保険の種類

日本には主に二つの健康保険があります。それぞれ異なる対象者や仕組みがありますので、その違いを理解しておくことが重要です。

- 社会保険:

- 企業に勤める社員とその家族が加入します。

- 会社と従業員がそれぞれ一定割合を負担します。

- 国民健康保険:

- 自営業者や無職者など、社会保険に加入していない人々向けです。

- 市町村ごとに運営されており、その地域ごとの収入によって保険料が決まります。

誰が健康保険を払うのか

日本の健康保険制度において、誰がその費用を負担するかは重要なポイントです。特に、会社員や自営業者など、加入者によって負担方法が異なります。

会社員の場合

会社員は主に社会保険に加入します。この場合、健康保険料は給与から自動的に差し引かれます。企業も同額を負担しており、この仕組みにより医療費の一部がカバーされます。一般的には、以下のような割合で分担されています。

- 従業員負担: 約4.95%

- 企業負担: 約4.95%

このような形で、社員と企業それぞれが費用を持ち寄ることで、安定した医療サービスへのアクセスが可能になります。また、家族も同様に社会保険の恩恵を受けられるため、多くの家庭が支えられています。

自営業者の場合

自営業者や無職者は国民健康保険に加入します。この制度では、自身で健康保険料を納付する必要があります。納付金額は前年の所得によって決まります。具体的には以下の要素があります。

- 所得税率

- 居住地域

健康保険料の計算方法

健康保険料の計算は、主に収入によって決まります。私たちが把握しておくべき重要なポイントがあります。

収入に基づく計算

健康保険料は、前年の課税所得をもとに算出されます。このため、自営業者や無職者は特に注意が必要です。具体的には以下の要素が考慮されます。

- 所得額: 所得税法上の課税対象となる全ての所得。

- 居住地域: 地域ごとに異なる保険料率。

- 年齢: 一部地域では年齢による割引が適用されるケースもあります。

これらを元に、各自治体が設定した保険料率を掛け算して健康保険料が決まります。また、社会保険の場合は給与から自動的に差し引かれます。

特別な負担

特定条件下で追加的な負担が発生することがあります。例えば、

- 高額医療費制度: 医療費が高額になる場合、一部自己負担分を軽減する制度があります。

- 未加入期間: 健康保険未加入期間中の医療費については、全額自己負担になります。

- 扶養家族: 扶養家族を持つ場合、その人数によっても負担金額が変わります。

健康保険のメリット

健康保険には多くのメリットがあります。私たちが医療サービスを受ける際に、経済的な負担を軽減する役割を果たします。

医療費の軽減

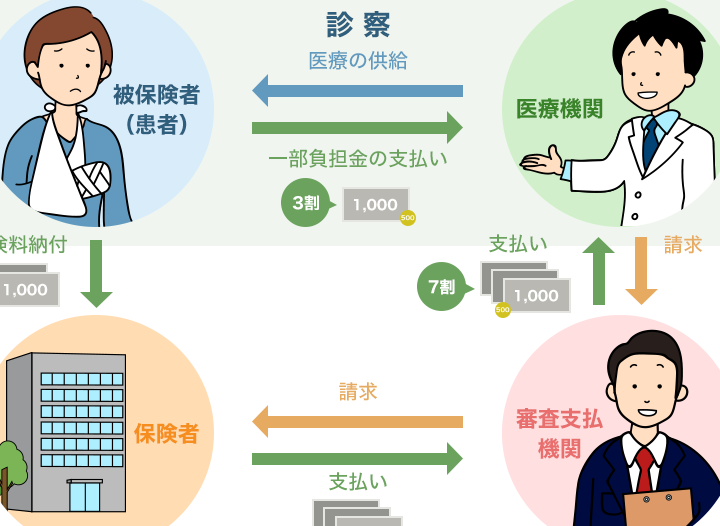

医療費の軽減は健康保険の最も重要な利点です。病気やケガの場合、高額な医療費が発生します。しかし、健康保険に加入していることで、その費用が大幅に削減されます。例えば、日本では一般的に自己負担割合は30%であり、残りは健康保険が負担します。このため、大きな手術や長期入院が必要になった場合でも、我々の経済的リスクを低減できます。また、高額医療費制度によって、一部の患者さんにはさらに助成が行われることもあります。

結論

私たちが健康保険制度を理解することは非常に重要です。誰がどのように費用を負担しているかを把握することで、医療サービスへのアクセスがよりスムーズになります。また、健康保険に加入することで自己負担を軽減し、高額な医療費から守られることも大きなメリットです。

自営業者や無職者として国民健康保険に加入している場合も、前年の所得によって納付額が決まります。この知識は私たち自身や家族の経済的安定にも寄与します。今後も健康保険について理解を深めていくことが大切です。