子供の健康保険料について考えたことはありますか?私たちにとって、子供の健康を守るためには適切な保険が欠かせません。しかし、実際に子供の健康保険料はいくらになるのでしょうか?その金額は家庭によって異なるものの、基本的な理解が必要です。

子供の健康保険料の概要

子供の健康保険料は、家庭の状況や収入によって異なる。一般的に、子供一人当たりの保険料は月額数千円から数万円まで幅広い。具体的な金額は地域や保険プランによって変動するため、各自で確認が必要だ。

私たちは、以下の要素が影響を与えることを理解している:

- 年齢:幼児と学童では料金体系が異なる。

- 所得水準:所得に応じた減免措置が適用される場合もある。

- 加入する保険制度:国民健康保険や社会健康保険など、選択肢によって負担が変わる。

具体例として、東京都の場合、小学生の場合の年間平均保険料は約6万円程度である。他方、地域によってはこれよりも高くなることもあるため注意が必要だ。また、多くの自治体では子育て支援策として、一部補助金を提供している。

子供の健康保険料の計算方法

子供の健康保険料は、年齢や家庭の所得に基づいて異なるため、正確な計算が重要です。以下では、具体的な要素を見ていきます。

年齢別の保険料

子供の年齢によって、適用される保険料が変わります。例えば:

- 0歳から5歳: この年齢層では、年間保険料は約3万円から5万円程度。

- 6歳から12歳: 小学生になると、年間平均が約6万円。

- 13歳以上: 中学生になると、一部地域で年間8万円以上となることもあります。

このように、年齢が上がるにつれて医療ニーズが増すため、それに伴う費用も増加します。

所得に基づく調整

所得水準によっても健康保険料は調整されます。一般的には以下のポイントがあります:

- 低所得世帯: 所得が一定額以下の場合、一部または全額免除されることがあります。

- 中間所得世帯: 所得に応じたスライド式料金設定で、家計への負担を軽減。

- 高所得世帯: 所得が高い場合、高めの保険料設定となりやすいです。

各種保険制度の比較

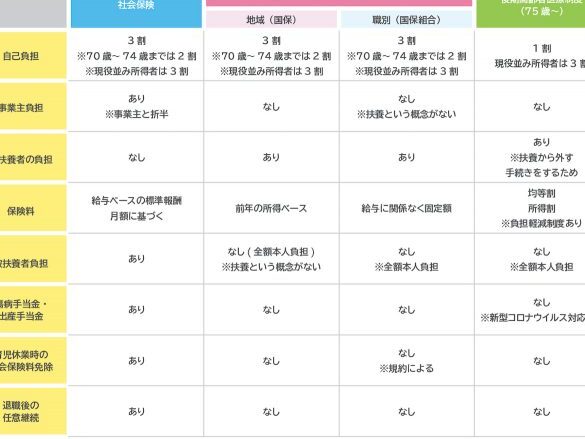

子供の健康保険料について、異なる保険制度を理解することは非常に重要です。公的保険と私的保険にはそれぞれ特徴があり、家庭のニーズに合わせて選ぶ必要があります。

公的保険と私的保険

公的保険や私的保険は、子供の医療費をカバーするための主要な選択肢です。

- 公的保険: 国や地方自治体が提供し、基本的な医療サービスが含まれます。自己負担額が少なく、一般に低コストで利用できます。

- 私的保険: 民間企業によって提供され、より多様なプランがあります。追加サービスや特定条件下での迅速な対応など、高い柔軟性を持っています。

ただし、公的なサポートだけでは十分でない場合もあります。そのため、多くの家庭は両方を検討しています。

地域ごとの違い

地域によって子供の健康保険料には差があります。この差は主に以下の要因によります。

- 地域別政策: 一部地域では独自の助成金制度が設けられており、特定条件を満たす家庭への支援があります。

- 医療費水準: 医療費そのものが高い都市部では、それに伴い健康保険料も上昇します。一方、小規模な自治体では相対的に低めです。

子供の健康保険料の支払い方法

子供の健康保険料は、さまざまな支払い方法で対応可能です。具体的な方法を以下に示します。

- 口座振替: 銀行口座から自動的に引き落としが行われるため、手間がかかりません。

- 納付書による支払い: 自治体から送られてくる納付書を用いて、郵便局やコンビニエンスストアで支払えます。

- オンライン決済: 一部の自治体では、公式ウェブサイトからオンラインで直接支払うことも可能です。

また、各自治体によって異なる補助金制度があります。例えば、低所得世帯向けには一部免除や減額措置が設けられています。多くの場合、この情報は役所や地域の福祉課で確認できますので、必要に応じてお問い合わせしましょう。

結論

子供の健康保険料は家庭の状況や地域によって大きく異なります。私たちがしっかりと理解し適切な選択をすることで、子供たちの健康を守るためのコストを最適化できます。年齢や所得に応じた保険料の変動を考慮しながら、利用可能な支援策も活用していきましょう。

また医療ニーズが増すにつれ費用も上昇するため早めに計画を立てることが重要です。公的保険と私的保険それぞれの特徴を理解し、自分たちに合ったプランを見つけることが大切です。この情報を元に、今後の選択肢について考えていきましょう。