失業中に国民健康保険の負担が重く感じること、ありませんか?私たちもその状況に直面したことがあります。特に収入が減少する中で、どれだけの費用がかかるのか気になるところです。そこで今回は国民健康保険 失業 減免 いくらというテーマについて詳しく解説します。

国民健康保険の概要

国民健康保険は、日本に住む全ての人々が加入する医療保険制度です。私たちがこの制度を利用することで、医療サービスへのアクセスが確保されます。具体的には、病院や診療所での治療費用を軽減し、高額な医療費による経済的負担を和らげる役割があります。

国民健康保険は、所得に応じた保険料を支払います。そのため、失業中や収入が減少している場合でも、適切なサポートが得られます。また、この制度には減免措置も存在します。このような措置により、経済的困難に直面している方々への配慮があります。

ここで重要なのは、加入者が各自の状況に応じて必要な手続きを行うことです。例えば、失業時には速やかに市区町村役場へ相談し、自身の状況を説明します。すると、その後の対応について具体的な案内があります。このプロセスでは、多くの場合書類提出や所得証明書の提示が求められます。

また、国民健康保険には様々な給付内容があります。以下はその一部です:

- 医療機関での診察・治療

- 薬剤費用

- 入院時の日常生活費

失業時の国民健康保険

失業中の国民健康保険について理解することが重要です。特に、収入が減少すると、保険料の負担を軽くする方法を知る必要があります。

失業の定義

失業とは、働く意志や能力があるにも関わらず、仕事がない状態を指します。具体的には次のような場合です:

- 雇用契約が終了した

- 自営業を営んでいたが、事業を閉鎖した

- 労働条件や環境により退職した

これらの場合、求職活動を行っていることが前提となります。

保険料の計算方法

国民健康保険の保険料は、所得に基づいて決まります。主な要素は以下です:

- 前年の所得:前年分の総所得金額から基準額を引いた額によって計算される。

- 世帯人数:加入者数も影響し、多いほど負担は増える傾向。

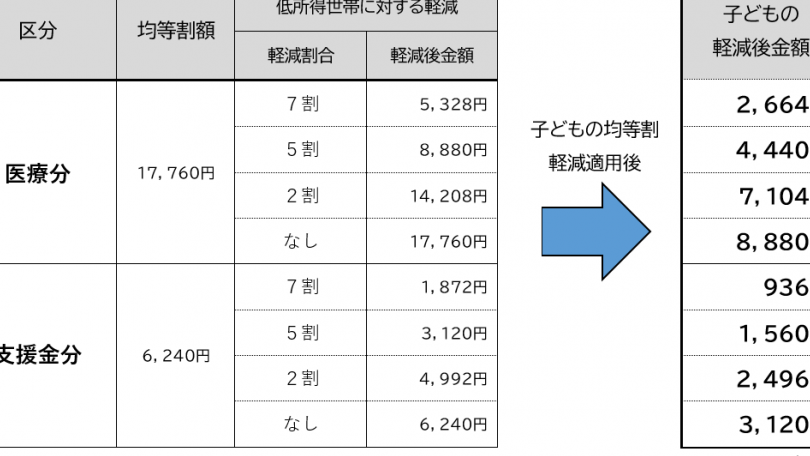

減免制度について

国民健康保険の減免制度は、特定の条件を満たす場合に保険料の軽減が受けられる仕組みです。この制度は、私たちが経済的負担を軽くする手助けをします。

減免の対象者

減免制度の対象者には以下のような条件があります。

- 失業中: 収入がない状態であること。

- 所得が一定額以下: 前年の所得が基準額を下回ること。

- 世帯人数による影響: 世帯人数が多いほど、減免措置に該当しやすい場合があります。

これらの条件を満たすことで、私たちは保険料の軽減を受ける権利があります。具体的には、市区町村によって異なる基準が設定されているため、自身の状況に応じて確認する必要があります。

減免の申請方法

減免申請方法は以下の通りです。

- 必要書類の準備:

- 収入証明書

- 失業証明書(該当する場合)

- 市区町村役場への提出:

- 書類一式を持参または郵送します。

- 審査結果待ち:

- 提出後、審査期間があります。通常、数週間程度かかります。

- 通知受領:

- 審査結果について通知されます。承認された場合、新しい保険料が適用されます。

減免額の具体例

国民健康保険の減免制度では、失業中の方に対して保険料が軽減されることがあります。具体的な減免額は、個々の状況によって異なりますが、以下のような例があります。

- 前年所得が300万円以下の場合: 基準額から50%減免されることが多いです。この場合、年間保険料は約15万円になります。

- 世帯人数が4人以上で前年所得が250万円以下の場合: 保険料の70%が減免されます。このケースでは、年間保険料が約6万円となります。

- 無職期間が6ヶ月を超える場合: さらに追加で10%の減免を受けられる可能性があります。これにより、一部地域では年間保険料が4.5万円になることもあります。

結論

失業中の国民健康保険は経済的な負担が大きいですが減免制度を活用することで軽減できます。私たち自身の状況に応じて必要な手続きを行うことが重要であり市区町村役場での相談も欠かせません。特に所得が低下している場合や世帯人数が多い場合には、適切な支援を受けるチャンスがあります。

この制度を理解し申請することで医療サービスへのアクセスを維持しつつ、経済的な安心感を得ることができるでしょう。私たち全員がこの情報を活用し健康管理と生活の安定に努められることを願っています。