個人事業主として活動する私たちにとって、健康保険の選択は非常に重要です。では、個人事業主健康保険はいくらかかるのでしょうか? その金額は、事業の規模や収入によって大きく異なることがあります。私たちがしっかり理解し、適切な保険を選ぶことが、将来の安心につながります。

個人事業主健康保険の概要

私たちは、個人事業主が健康保険を理解することの重要性を強調します。健康保険の選択は、業務運営に直結し、生活を支える基盤となります。

健康保険の基本知識

健康保険には、一般的に国民健康保険と社会保険の2種類があります。国民健康保険は、自営業者やフリーランスが加入します。社会保険は企業に雇われている従業員を対象とします。それぞれの保険において、保険料の支払いは所得に基づいて決定されます。具体的には、以下の点を考慮します。

- 所得の額

- 事業の形態

- 家族構成

保険料は収入の10~12%で、最低金額も設定されています。私たちは、自分の収入に応じて適切なプランを選ぶことが大切です。

個人事業主の特性

個人事業主は、その特性上、保険選びが重要です。収入に変動があるため、安定した健康保険の選択は将来の不安を軽減します。また、事業継続に関わる病気やけがに備える必要があります。具体的な特性には以下が含まれます。

- 自由な働き方

- 収入の変動

- 健康状態への配慮

個人事業主健康保険の費用

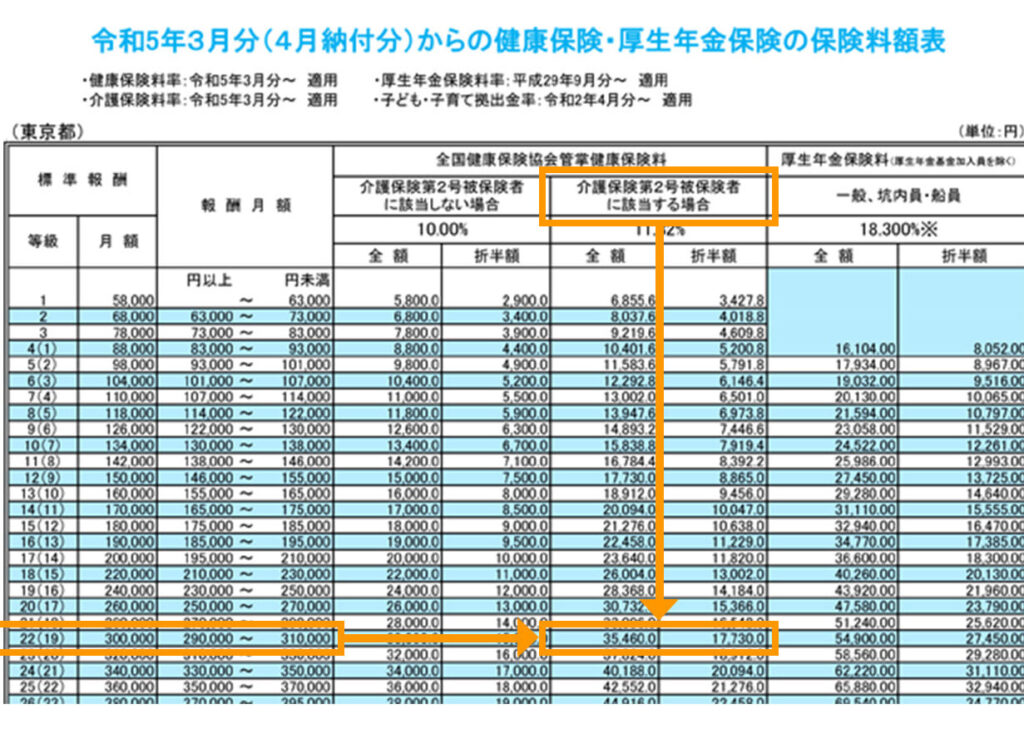

個人事業主の健康保険の費用は、事業の収入や種類によって異なる。各保険料は所得に基づいて計算され、そのため具体的な金額を把握することが重要である。

保険料の計算方法

保険料は、主に年間の所得を基に計算される。以下のような計算方法が一般的である。

- 所得の10~12%を基準にする

- 各自治体の基準に従う場合もある

- 所得控除後の金額を用いることもある

具体的な計算式は「課税所得 × 所得率」である。所得率は自治体によって異なり、注意が必要だ。

保険料の例

実際の保険料は収入によって大きく異なる。以下に一般的な例を示す。

| 収入 (円) | 保険料 (円) |

|---|---|

| 300万円 | 約30~36万円 |

| 500万円 | 約50~60万円 |

| 700万円 | 約70~84万円 |

個人事業主健康保険のメリット

個人事業主は健康保険に加入することで、さまざまなメリットを享受できる。以下では、具体的な利点を詳述する。

医療費の負担軽減

医療費の負担を軽減することが可能です。健康保険に加入することで、高額な医療費が発生した際も自己負担が軽減される。例えば、入院費用や手術費用は健康保険によってカバーされ、自己負担は医療費の30%程度に抑えられることが一般的です。この制度により、急な病気やけがに対する経済的な不安を軽減し、安心して医療サービスを受けられる。

税制優遇

税制優遇が受けられる点も大きな魅力です。個人事業主が支払う健康保険料は、経費として確定申告で控除可能です。これにより、課税所得が減少し、税金の負担を軽減できます。例えば、年間の健康保険料が30万円の場合、その全額が所得から控除される。これは手元に残る金額を増やし、事業運営に役立つ資金の確保につながります。

個人事業主健康保険のデメリット

個人事業主健康保険は便利ですが、いくつかのデメリットもあります。以下では具体的なデメリットを見ていきます。

保険料負担の増加

保険料は収入に基づいて決まるため、収入が高いほど負担が増える。保険料は10~12%が一般的で、収入が増えると相応に保険料も増加します。たとえば、年間収入が300万円の場合の保険料は約30~36万円ですが、収入が700万円になれば約70~84万円になることがあります。この負担が、個人事業主の資金繰りに影響を及ぼすことがあるため注意が必要です。

まとめ

個人事業主にとって健康保険の選択は非常に重要です。収入に応じた保険料の負担を理解し適切な保険を選ぶことで将来の安心を得られます。国民健康保険のメリットを活かしつつデメリットにも目を向けることが大切です。

私たちは、収入の変動を考慮しながら安定した健康保険を選ぶことで、事業の継続を支えることができます。健康保険に加入することで得られる医療費の負担軽減や税制優遇は、私たちの生活をより豊かにする要素となります。健康保険についての理解を深め、賢い選択をしていきましょう。