退職後の健康保険は、私たちにとって非常に重要なテーマです。特に「退職 健康保険 任意継続 どっち」という選択肢は、多くの人が直面する悩みです。退職した後も健康を守るためには、どちらの選択が最適なのか考える必要があります。

退職後の健康保険の選択肢

退職後、私たちには主に二つの健康保険の選択肢があります。一つは任意継続健康保険であり、もう一つは国民健康保険です。これらの選択肢について詳しく見ていきましょう。

任意継続健康保険

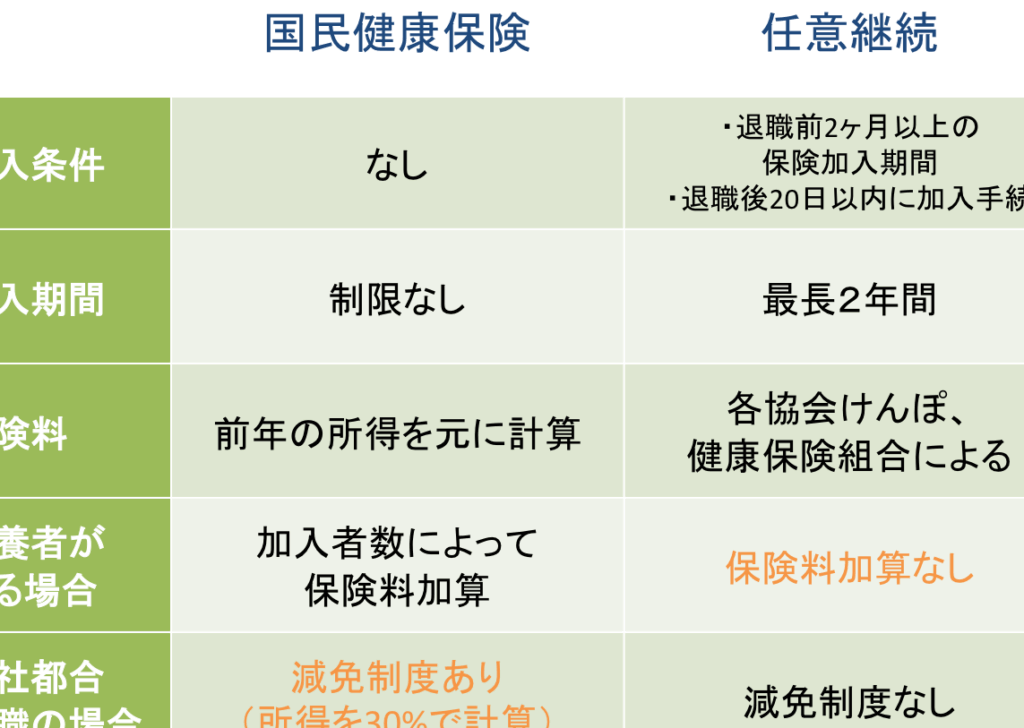

任意継続健康保険とは、退職前に加入していた健康保険を一定期間そのまま維持できる制度です。この制度は通常、最長で2年間適用されます。加入条件としては、退職日から20日以内に申請しなければなりません。また、この場合、自分が負担する保険料が全額自己負担となります。具体的には、元々の会社が負担していた部分も含めて支払うことになります。

国民健康保険

国民健康保険は、市町村が運営する公的な医療保障制度です。こちらの場合、収入や世帯状況に応じて異なる金額の保険料が設定されます。通常、加入手続きは比較的簡単で、役所で行います。また、扶養者がいる場合、その人も同時にカバーできます。この仕組みでは、それぞれの市町村によって異なる点にも注意が必要です。

比較と考慮事項

どちらを選ぶか迷った際にはいくつか考慮すべき点があります。

- 費用: 任意継続の場合、高額になる可能性があります。

- 保障内容: 国民健康保険では地域ごとのサービス内容も影響します。

- 生活スタイル: 自営業やフリーランスになった場合は特に国民健康保険への移行を検討しましょう。

健康保険の基本知識

退職後の健康保険について理解することは重要です。私たちには、任意継続健康保険と国民健康保険という二つの主要な選択肢があります。

健康保険の役割

健康保険は医療費を軽減するために必要不可欠な制度です。私たちが病気や怪我をした際に、治療費の一部をカバーします。また、定期的な健康診断や予防接種も支援します。以下がその具体的な役割です。

- 医療機関で受ける治療費用を負担

- 薬代や入院費用の補助

- 妊娠・出産時の支援

- 高齢者向けサービスへのアクセス

こうした保障があることで、安心して医療サービスを利用できます。

退職時の健康保険の扱い

退職すると、自動的に加入していた健康保険から外れるケースが一般的です。そのため、新たな選択肢として任意継続か国民健康保険への加入が求められます。ポイントは次の通りです。

- 任意継続の場合:退職前に加入していた公的健康保険を最大2年間維持可能。ただし、全額自己負担。

- 国民健康保険の場合:市町村ごとに運営されており、収入や家族構成によって異なる料金設定あり。

任意継続のメリットとデメリット

メリット

デメリット

別の選択肢について

退職後の健康保険には、任意継続以外にも選択肢があります。特に国民健康保険は、多くの人にとって重要なオプションです。

国民健康保険

国民健康保険は、市町村が運営する公的な制度です。この制度では、加入者の収入や世帯状況に基づいて保険料が決まります。具体的には、以下のポイントがあります:

このような特徴から、国民健康保険は経済的な安心を提供します。また、高齢者向けサービスや妊娠・出産時の支援も含まれています。

家族の健康保険

家族がいる場合、家族全員をカバーできる健康保険も検討すべきです。多くの場合、一つの契約で複数名を対象にした保障が得られます。例えば、

退職 健康保険 任意継続 どっちを選ぶべきか

退職後の健康保険の選択は重要です。まず、任意継続健康保険と国民健康保険の特徴を理解することが必要です。

-

任意継続健康保険:

- 一般的に、退職前に加入していた健康保険を最大2年間維持できます。

- 保険料は全額自己負担で、高めになる場合があります。

- 医療サービスは安定しており、以前と同様の保障内容が受けられます。

- 市町村が運営し、収入や世帯状況に応じた保険料が設定されます。

- 経済的な負担を軽減できる可能性があります。

- 家族全員をカバーできるため、一括管理が便利です。

私たちは、それぞれの選択肢について考慮すべきポイントを挙げます。例えば、

- 費用: 自己負担額や月々の支払い能力について確認します。

- 保障内容: 必要な医療サービスや特定疾患への対応について調査します。

- 生活スタイル: 医療機関へのアクセスや日常生活で必要なサポート体制も考えます。

また、任意継続のメリットには以下があります:

- 安定した医療サービス

- 扶養家族も含めた保障

結論

退職後の健康保険選びは私たちにとって非常に重要です。任意継続健康保険と国民健康保険それぞれにメリットがあり、ライフスタイルや経済状況によって最適な選択肢は異なります。どちらを選ぶにしても、医療費の軽減を図るためには、自分たちのニーズをしっかり把握することが大切です。

また、加入手続きや保険料について十分理解した上で判断することで、安心した生活を送れるようになります。私たち自身の健康と家族の未来を守るために、慎重に考える時間を持ちましょう。