健康保険の扶養に入ることは、多くの人にとって重要な選択肢です。私たちは、扶養に入ることで得られるメリットや条件について知りたいと思っていますが、特に気になるのが年収はいくらまでなら扶養に入れるのか</strongという点です。この情報を理解することで、家計管理や将来設計にも役立ちます。

健康保険の扶養の概要

健康保険の扶養に入ることは、家計を助ける重要な方法です。私たちが考えるべき点はいくつかあります。まず、扶養に入るためには年収が一定の基準を下回る必要があります。一般的に、この基準は130万円です。ただし、特定の条件下では異なることもあります。

また、扶養者が被保険者である場合、その人の年収や職業によっても影響を受けます。そのため、具体的な状況を把握することが大切です。私たちは次のような要素にも注意しなければなりません:

- 年収制限

- 扶養される家族数

- 被扶養者として認められる条件

これらの要素は、それぞれ関連性があります。例えば、配偶者や子供などの家族が多いほど、それに応じて基準も変わります。このように、情報を整理しておくことで、自分たちの立場や選択肢を明確にできます。

さらに、健康保険料が軽減されるメリット</strongも見逃せません。これによって医療費負担が軽減されますので、多くの場合で経済的利益があります。また、将来的には年金への加入にも影響します。

扶養に入る条件

扶養に入るための具体的な条件を理解しておくことは重要です。扶養される側の年収や状況によって、健康保険の適用が異なるため、しっかり確認しましょう。

年収制限の詳細

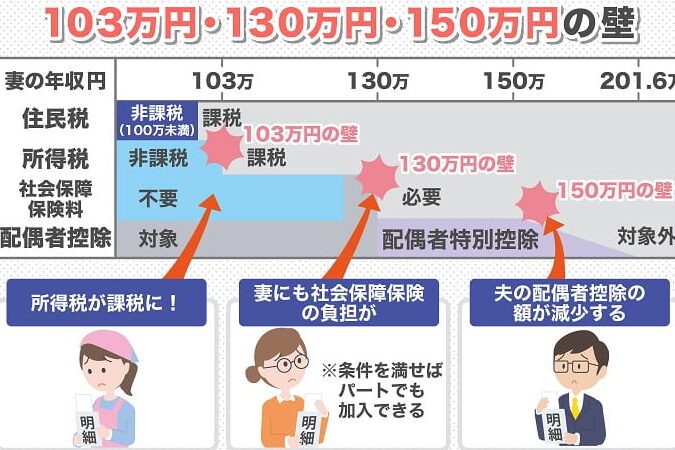

一般的には、被扶養者として認められる年収は130万円以下です。この基準は、年間の総収入ではなく、給与所得控除後の金額が対象となります。また、自営業の場合も同様に、この基準を考慮します。ただし、特定の状況下では例外もあります。例えば:

- 60歳以上または障害者の場合:年収上限が180万円まで引き上げられます。

- 配偶者が扶養する場合:その配偶者の年収によっても影響があります。

このように、それぞれのケースに応じた判断が求められます。

経済的要件

経済的要件についても注意が必要です。被扶養者として認められるためには、一定以上の生活水準を維持する必要があります。この点から考えると、

- 居住形態(一緒に住んでいるかどうか)

- 生活費面での依存度

健康保険の種類と扶養の関係

健康保険には主に社会保険と国民健康保険があります。これらの違いを理解することが、扶養に入る際に重要です。

社会保険と国民健康保険

社会保険は、企業などで働く人々向けの制度です。雇用者が加入し、給与から自動的に保険料が引かれます。一方、国民健康保険は自営業や無職の人々が対象で、市区町村を通じて加入します。この違いによって扶養家族として認められる条件も変わります。

例えば、

- 社会保険の場合、配偶者の年収が130万円以下であれば、その配偶者を扶養家族として登録できます。

- 国民健康保険では、前年の所得に基づいて計算されるため、一概には言えません。

扶養家族の範囲

扶養家族には明確な定義があります。一般的には配偶者や子どもだけでなく、高齢者や障害者も含まれることがあります。ただし、それぞれの場合で条件が異なるため注意が必要です。具体的には、

- 配偶者:年収130万円以下

- 子ども:16歳未満なら無制限

- 高齢者(60歳以上):年収180万円まで可能

年収を超えた場合の選択肢

年収が扶養の上限を超えた場合、私たちにはいくつかの選択肢があります。これらの選択肢は、保険料や医療サービスへのアクセスに影響します。

保険料の負担

年収が130万円または180万円を超えると、私たちは一般的な扶養から外れます。この状況では、自身で健康保険料を支払う必要があります。具体的には、以下のようなポイントがあります:

- 社会保険:企業で働く場合、自分で加入することになります。月額料金は約1万5千円から2万円程度です。

- 国民健康保険:自営業や無職の場合、前年所得に基づき計算されます。例えば、年収が200万円なら年間約8万円程度となる可能性があります。

このように、年収が扶養条件を超えることで保険料負担が増加します。

他のサポート機関の利用

もし扶養から外れた場合でも、他にもサポート機関を利用できます。この点について考慮すべきことは次の通りです:

- 市町村役場:低所得者向けに医療費助成制度があります。

- 福祉施設:特定条件下で生活支援金や医療費補助も提供しています。

- 非営利団体:多くの場合、有効なリソースとして活用できる無料相談窓口などが存在します。

Conclusion

健康保険の扶養に入るための年収上限は私たちにとって非常に重要なポイントです。130万円が基本ですが特定の条件下では180万円まで可能です。この情報をしっかり把握することで、私たちの経済的負担を軽減できる選択肢が広がります。

扶養に関するルールや条件は複雑ですが理解しておくことが大切です。年収だけでなく家庭状況や生活スタイルも考慮する必要があります。未来の医療費や年金への影響も無視できません。適切な判断を行い、より良い生活環境を目指しましょう。