私たちの健康を守るために欠かせない存在である**健康保険料**。でも、実際にいくら支払う必要があるのか疑問に思ったことはありませんか?社会保険制度について理解することは、私たちの生活にとって非常に重要です。

この記事では、**健康保険料 いくら 社会保険**というテーマを掘り下げていきます。具体的な金額や計算方法だけでなく、社会保険が提供する保障内容についても触れます。これを知ることで、自分自身や家族の将来をより安心して考える手助けになるでしょう。

健康保険料の基本知識

健康保険は、私たちが医療サービスを受ける際に重要な役割を果たします。ここでは、健康保険の仕組みと社会保険の役割について詳しく説明します。

健康保険とは

健康保険とは、病気や怪我による医療費を負担する制度です。これにより、私たちは必要な治療を受けられます。具体的には、以下の内容が含まれます。

- 診察費用: 医師による診察や検査にかかる費用。

- 入院費用: 病院での入院時に発生する費用。

- 処方薬代: 医師から処方された薬剤の購入にかかる費用。

多くの場合、私たちが支払う自己負担額は全体の30%程度ですが、この割合は所得や年齢によって変動します。

社会保険の役割

社会保険は、私たち全員が安心して生活できるようサポートするための制度です。この制度には主に以下の3つがあります。

- 健康保険: 医療サービスへのアクセスを提供。

- 年金保険: 老後や障害時に収入を保障。

- 雇用保険: 失業時などに経済的支援を行う。

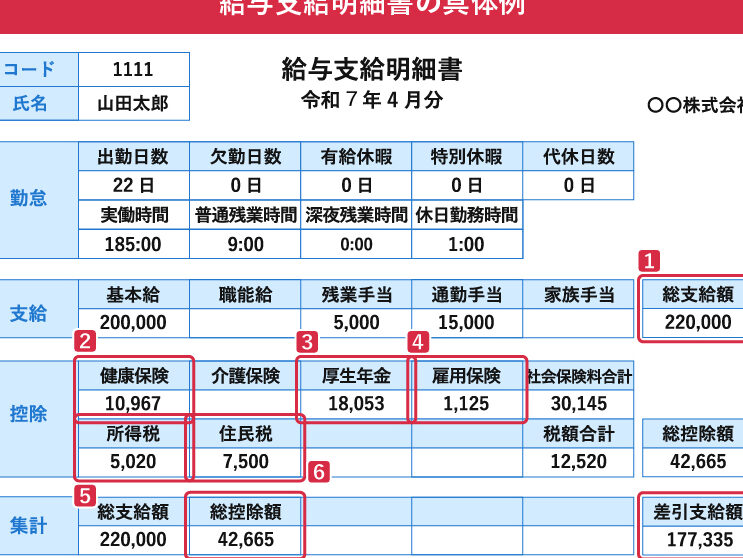

健康保険料はいくらか

健康保険料は、私たちの収入に応じて変動する重要な要素です。具体的な金額を理解することで、将来の計画が立てやすくなります。

料金の計算方法

健康保険料の計算は以下の点に基づきます。

- 基本給に対して設定された率を掛ける。

- 会社と個人がそれぞれ負担する割合が異なる。

- 所得が高いほど、保険料も増加する傾向があります。

例えば、月収30万円の場合、健康保険料は約15,000円から20,000円程度になることがあります。この額は地域や制度によって異なるため、自分の状況を確認することが大切です。

年齢や収入による影響

年齢や収入によって健康保険料には明確な違いがあります。以下のポイントを考慮してください。

- 年齢: 若い世代よりも高齢者層では医療費が高くつくため、その分負担も増える。

- 収入: 高所得者には、高い保険料率が適用されること一般的です。逆に低所得者には軽減措置がある場合があります。

健康保険料の種類

健康保険料には主に公的健康保険と民間健康保険の2つの種類があります。それぞれ異なる特徴があり、私たちの医療費負担を軽減する役割を果たしています。

公的健康保険

公的健康保険は国や地方自治体が運営している制度です。この制度は以下の特長があります。

- 広範なカバレッジ: 医療費用全体の約70%をカバーします。これにより、病気やケガによる経済的負担が軽減されます。

- 加入義務: 日本国内に住むすべての人が加入することが法律で定められています。そのため、誰もが最低限の医療サービスを受けられる環境が整っています。

- 収入に応じた負担: 保険料は所得に基づいて計算され、高所得者には高い割合が適用されます。例えば、年収600万円の場合、月々約20,000円から30,000円程度になることがあります。

民間健康保険

民間健康保険は、企業や団体によって提供される追加的な保障です。この種の保険には次のような特徴があります。

- 選択肢の多様性: プランによって異なる保障内容や金額設定があります。私たちは自分に合ったプランを選ぶことで、必要な医療保障を強化できます。

- 迅速な対応: 多くの場合、公的制度よりも早く診察や手術を受けられることがあります。特に専門医へのアクセス向上につながります。

- 自己負担額削減: 自己負担分をさらに低く抑えることが可能であり、高額医療費への備えとして利用されています。例えば、高額治療時には数十万円単位で補助が受けられるケースもあります。

健康保険料の支払い方法

健康保険料の支払い方法には、主に自営業者と会社員で異なる点があります。具体的な手続きや計算方法を理解することで、私たちはより適切な管理が可能になります。

自営業者の場合

自営業者は、自分で健康保険料を計算し、支払う必要があります。通常、所得に基づく標準報酬月額に応じて保険料が決まります。例えば:

- 所得が300万円の場合、年間約15万円から20万円程度の健康保険料となることがあります。

- 納付は年1回または4回に分けて行われます。

さらに、自営業者は確定申告時に収入を申告し、その金額によって翌年度の保険料が変わります。このため、正確な記録保持が重要です。

会社員の場合

会社員の場合、多くは給与から自動的に天引きされます。このプロセスによって、毎月安定した金額の健康保険料が納められます。具体的には:

- 月収50万円の場合、約25,000円から30,000円程度の健康保険料になることがあります。

- 会社と本人で半分ずつ負担する仕組みになっています。

結論

健康保険料は私たちの生活において欠かせない要素であり適切な理解が必要です。公的健康保険と民間健康保険の特徴を把握することで自分に合った選択ができるようになります。また収入や年齢によって変動する保険料を知ることで将来の計画も立てやすくなるでしょう。

私たちはこの情報を基に、安心して医療サービスを受けられる環境を整えることができます。健康保険制度を活用し、自分と家族の未来へ向けた準備を進めていきましょう。