専業主婦の方々にとって、健康保険料は気になるポイントの一つです。私たちも、家計を管理する上でこの費用がどれほどかかるのか、常に心配しています。では、実際に専業主婦の健康保険料はいくらなのでしょうか?この疑問に答えるために、私たちはさまざまな情報を集めました。

専業主婦の健康保険料とは

専業主婦にとって、健康保険料は必要不可欠な費用です。家庭の健康を守るために、どのような制度が存在するのか理解しておくことが重要です。

健康保険制度の基本

健康保険制度は、医療費の負担を軽減するために設けられています。日本では、以下のポイントが基盤となっています。

- 被保険者: 自営業者や会社員などが主に該当します。

- 扶養者: 専業主婦の場合、旦那さんの健康保険の扶養に入っていることが一般的です。

- 保険料の算出: 年収や加入する保険の種類により保険料が異なるため、個々の状況に応じた費用が必要です。

専業主婦の位置づけ

専業主婦は、健康保険において重要な役割を担っています。夫の健康保険に扶養されている専業主婦は、以下のメリットがあります。

- 保険料の負担が軽減: 夫の保険に加入することで、個別の保険料を支払う必要がありません。

- 医療サービスの利用: 必要な医療を受ける権利があり、出産や病気の際に経済的なリスクを軽減します。

専業主婦の健康保険料の計算方法

健康保険料の計算方法にはいくつかの要素が含まれています。具体的には、所得に基づく計算や保険料率の変動が影響を与えます。

所得に基づく計算

健康保険料は、主に所得に基づいて算出されます。具体的には、以下の要素が考慮されます。

- 基準となる所得額

- 扶養している人数

- 保険の種類

たとえば、夫がメインの被保険者であり、専業主婦が扶養家族として登録されている場合、専業主婦の健康保険料は夫の所得に基づくことになります。これにより、専業主婦は直接的な保険料の負担が減少します。

保険料率の変動

保険料率は、年ごとに変動することがあります。これには、次のような要因が関与します。

- 政府の政策変更

- 保険制度の見直し

- 医療費の変動

健康保険料の支払い方法

健康保険料の支払い方法には、いくつかの選択肢が存在します。適切な方法を選ぶことで、負担を軽減できる場合があります。

自己負担と免除制度

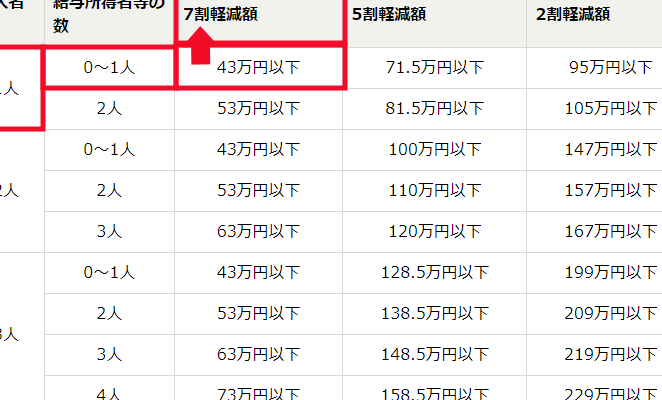

自己負担は、保険料の一部を支払うことを指します。私たち専業主婦は、自分の所得に応じて健康保険料を算出されます。所得が一定の基準を下回る場合、免除制度を利用できるケースもあります。具体的には、以下の条件を考慮します:

- 所得の金額

- 扶養家族の人数

- 申請時期と手続き

免除申請には必要書類があり、提出期限を守ることが重要です。その結果、健康保険料の負担を大幅に軽減できます。

支払い時期と注意点

健康保険料の支払い時期は、一般的に年度ごとに定められています。また、支払いの方法には以下の選択肢があります:

- 銀行振込

- クレジットカード決済

- 口座引き落とし

専業主婦が知っておくべき制度

専業主婦が知っておくべき制度には、社会保険制度と国民健康保険制度の理解が含まれる。これらの制度の違いを把握することで、適切な選択ができる。

社会保険と国民健康保険の違い

社会保険と国民健康保険は、それぞれ異なる特徴を持つ。社会保険は主に企業に勤める労働者を対象とし、企業が保険料を一部負担する。これに対して、国民健康保険は自営業者や専業主婦などが対象で、自分で全額を負担する必要がある。具体的なポイントは以下の通り。

- 被保険者の範囲: 社会保険は勤務先を持つ人、国民健康保険は自営業や無職者を含む。

- 保険料の負担: 社会保険は企業と個人で分担、国民健康保険は個人負担が基本。

- 利用する医療機関数: 社会保険加入者は全国どこでも医療機関を利用できるが、国民健康保険は地域により制限される場合がある。

受診時のメリット

受診時には、専業主婦にも様々なメリットがある。主なメリットは次の通り。

- 医療費の負担軽減: 健康保険の適用により、医療費が一部負担で済む。

- フォローアップがしやすい: 定期検診やかかりつけ医の利用を通じて、健康管理がしやすい。

- 相談窓口の活用: 健康についての相談を専門家に行いやすくなる。

まとめ

この記事では、専業主婦の健康保険料に関する情報を詳しく説明しています。専業主婦は、自身の健康保険料が家計に与える影響を考慮しなければなりません。特に、所得に基づく保険料の算出方法が理解できれば、支出管理が容易になります。

健康保険料の計算方法は、以下の要素に依存します。

- 被保険者の所得

- 扶養している人数

- 適用される保険の種類

私たちがマインドしているのは、夫がメインの被保険者である際の専業主婦の保険料です。夫の所得が基礎となり、直接の保険料負担が軽減されます。

支払い方法には、以下の選択肢があります。

- 銀行振込

- クレジットカード決済

- 口座引き落とし

これらの方法を選定することで、支払いの負担を効果的に管理できます。また、一定の基準を下回る所得の場合、健康保険料の免除制度を利用可能です。免除を受ける際には、必要書類や提出期限の順守が求められます。

社会保険制度と国民健康保険制度の理解も重要です。社会保険は企業に勤務している労働者を対象にしており、企業が一部の保険料を負担します。一方で、国民健康保険は専業主婦や自営業者を対象とし、自分で全額を負担しなければなりません。

Conclusion

専業主婦として健康保険料を理解することは私たちの家計管理において非常に重要です。健康保険制度の仕組みを把握することで、必要な支出を計画しやすくなります。私たちは、扶養されることで得られるメリットや支払い方法を選ぶことで、経済的な負担を軽減できる可能性があります。

また、所得に応じた免除制度の利用も考慮することで、さらに負担を軽くする手段があることを忘れないでおきましょう。健康保険は私たちの生活に欠かせない要素ですから、しっかりと理解し、賢く活用していきたいものです。