後期高齢者の健康保険料について考えたことはありますか?私たちが年を重ねるにつれて、医療費や保険料の負担が増えることは避けられません。特に後期高齢者になると、その影響はより顕著になります。この制度の理解は、私たち自身や家族にとって非常に重要です。

後期高齢者の健康保険料の概要

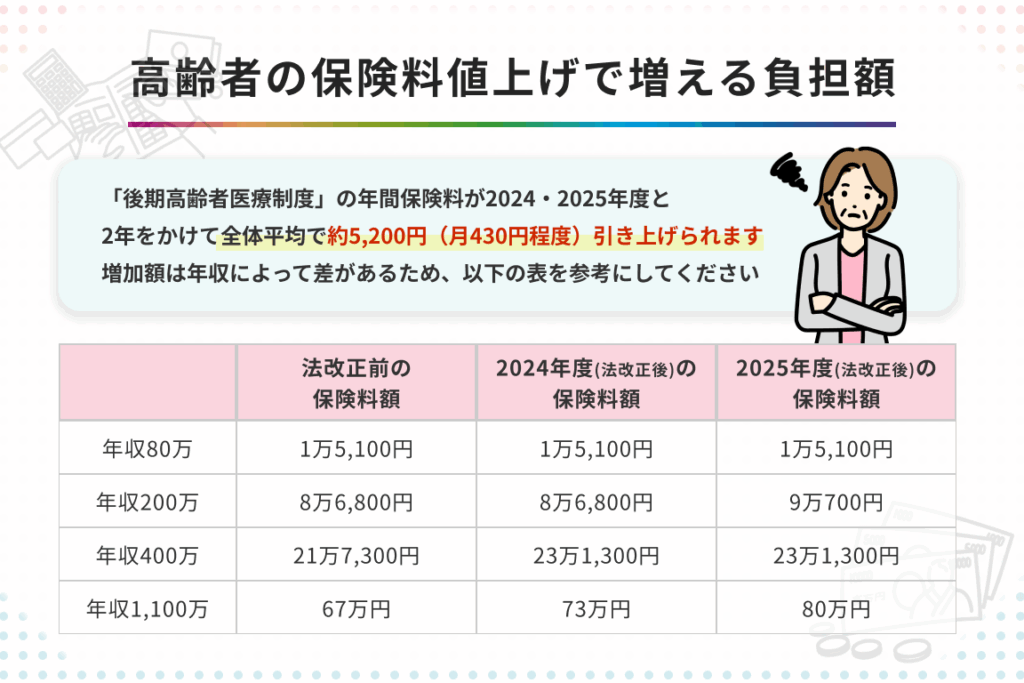

後期高齢者の健康保険料は、65歳以上の高齢者を対象とした制度です。この制度では、医療サービスを受ける際に必要な費用をカバーします。具体的には、年収によって異なる保険料が設定されているため、個人差があります。

例えば、2023年度の基準では以下のような保険料が考慮されています。

| 年収区分 | 保険料(年間) |

|---|---|

| 200万円未満 | 約40,000円 |

| 200万〜300万 | 約70,000円 |

| 300万〜400万 | 約100,000円 |

| 400万円以上 | 約130,000円 |

また、地域による違いも存在し、一部は市町村が独自に設定しています。そのため、自身の住んでいる地域で確認することが重要です。

健康保険料の計算方法

後期高齢者の健康保険料は、所得や年齢に応じて異なる。具体的な計算方法を理解することが重要だ。

所得に基づく保険料

所得に基づく保険料は、年収によって大きく変動する。以下の表に、2023年度の具体的な金額を示す。

| 年収範囲 | 保険料 |

|---|---|

| 200万円未満 | 約40,000円 |

| 200万〜300万 | 約70,000円 |

| 300万〜400万 | 約100,000円 |

| 400万円以上 | 約130,000円 |

年収が高いほど、保険料も増加する。また、市町村によって独自の設定があるため、自身の住んでいる地域で確認することが必要だ。

年齢に基づく保険料

年齢も健康保険料に影響を与える要因となる。基本的には65歳以上から適用されるが、特定の条件下で異なる場合もある。一般的には、高齢になるほど医療サービスを利用する機会が増え、その結果として負担が大きくなる。

後期高齢者の健康保険制度の特徴

後期高齢者の健康保険制度は、65歳以上の高齢者を対象にした重要な制度です。この制度では、医療サービスを受ける際にかかる費用をカバーします。具体的には、以下の要素が含まれます。

- 保険料の変動: 保険料は年収によって異なります。2023年度の場合、年収200万円未満で約40,000円、200万〜300万で約70,000円、300万〜400万で約100,000円、400万円以上で約130,000円となっています。

- 地域差: 地域によっても保険料に違いがあります。一部市町村では独自に設定されるため、自身が住んでいる地域を確認することが必要です。

- 所得ベース: 健康保険料は所得に基づき計算されます。年収が高いほど保険料も増加し、高齢になるにつれて医療サービス利用機会が増えるため、その影響は大きくなります。

受診時の費用負担

後期高齢者が医療サービスを受けた際の費用負担について、具体的な情報を提供します。特に自己負担額や保険外費用について知っておくことは重要です。

医療費の自己負担

後期高齢者における医療費は、基本的に3割の自己負担があります。つまり、医療機関で発生する総額の30%を患者自身が支払う形になります。この制度には以下の特徴があります。

- 年齢による影響: 高齢になるほど病院を訪れる回数が増え、その結果として自己負担も増加します。

- 慢性疾患: 特定の慢性疾患の場合、さらなる治療や投薬が必要となり、それに伴い自己負担も大きくなります。

- 入院時: 入院した場合、食事代や個室料なども加算されるため、合計金額が大きくなることがあります。

保険外費用について

保険外で発生する費用にも注意が必要です。通常の健康保険ではカバーされない項目には次のようなものがあります。

これらは全て自己負担となり、高額になるケースも多々あります。自分自身や家族が利用する可能性を考慮し、こうした情報を事前に把握しておくことが重要です。

後期高齢者の健康保険料の改定

後期高齢者の健康保険料は、毎年見直されるため、最新情報を把握することが重要です。2023年度の改定では、保険料が所得に応じて変動します。具体的には、年収200万円未満の場合は約40,000円、200万〜300万で約70,000円、300万〜400万で約100,000円、400万円以上の場合は約130,000円となります。このように、所得が増えるとそれに伴って保険料も増加します。

また、一部地域では市町村によって独自の基準が設けられているため、自分の住んでいる地域で確認する必要があります。この差異は地域ごとの医療費や財政状況に起因しています。そのため、自身の居住地による影響を理解しておくことが大切です。

さらに、高齢者特有の事情も考慮されます。例えば、高齢になるほど医療サービスを利用する頻度が上昇し、その結果として自己負担額も増加します。この点からも、高齢者向け制度への理解を深めることが求められます。

今後の動向と課題

後期高齢者の健康保険制度は、今後も変化が予想されます。特に、財政的な圧力が増加しているため、保険料や自己負担額の見直しが行われる可能性があります。これらの変更は、高齢者の医療サービス利用に直接影響を与えることから注意が必要です。

また、地域ごとの医療費や財政状況によって異なる基準も存在します。このため、私たちは住んでいる地域の最新情報を常に確認することが重要です。具体的には、年収や地域による保険料の差異を理解し、自分自身や家族に適したプランを選ぶ必要があります。

さらに、高齢者向け制度への理解を深めることも課題です。多くの場合、高齢者は医療サービスの利用頻度が上昇するため、その結果として自己負担額も増加します。この現象は、特に慢性疾患を抱える方々において顕著です。そのため、健康管理や医療費について情報収集する姿勢が求められます。

Conclusion

後期高齢者の健康保険料は私たちの医療サービス利用において重要な要素です。年収や地域によって大きく異なるため、個々の状況を理解することが必要不可欠です。特に高齢者が増える中で医療費負担が増加する傾向にあるため、私たちは常に最新情報をチェックし適切な対応を心掛けるべきです。

また慢性疾患を抱える方々には医療サービスの利用頻度が上がるため、事前の計画と健康管理も重要になります。この制度について深く理解し、自身や家族の将来に備えることが求められています。