定年退職を迎えると、私たちの生活は大きく変わります。その中でも、特に気になるのが国民健康保険料の額です。退職後の生活費を計算する上で、健康保険料は避けて通れない重要な要素です。私たちは、これからの生活設計を考える際に、この費用がどれくらいかかるのかを知っておく必要があります。

定年退職と国民健康保険

定年退職後、国民健康保険に加入することが多くなります。国民健康保険は、退職後の生活を支える重要な要素です。具体的な保険料の額を把握して、しっかり計画を立てることが大切です。

定年退職の基本

定年退職とは、一般的に60歳または65歳で仕事を辞めることを指します。多くの人にとって、この時期は生活スタイルが大きく変化します。退職金や年金は収入の一部ですが、それだけでは生活費を賄えないことも多いです。新たな収入源を考えることは重要です。

国民健康保険の概要

国民健康保険は、全員が加入することが義務付けられています。主に以下のような特徴があります。

- 加入対象: 自営業者、無職の人、退職後の人

- 保険料の算出基準: 所得に基づいて決まる

- 給付内容: 医療費の一部がカバーされる

国民健康保険料の計算方法

国民健康保険料は、収入や家族構成によって異なります。このセクションでは、具体的な計算方法について説明します。

所得の影響

所得が国民健康保険料に与える影響は大きいです。一般的に、所得が高いほど保険料も高くなります。以下の要素が考慮されます。

- 前年の所得: 所得に基づき、前年の所得から保険料が計算されます。

- 所得控除: 特定の控除が適用され、その結果、保険料が軽減されることがあります。

- 地域差: 地域によって保険料算定の基準が異なる場合があります。

例えば、年間所得が400万円の場合、保険料は約15万円から18万円になります。この金額は、地域により変動します。

家族構成の影響

家族構成も国民健康保険料に影響を与えます。一人暮らしと家族を扶養している場合では異なります。

- 加入者数: 加入者が多いほど、保険料は変動します。

- 扶養家族: 扶養家族がいる場合、それに応じた保険料の軽減が適用されます。

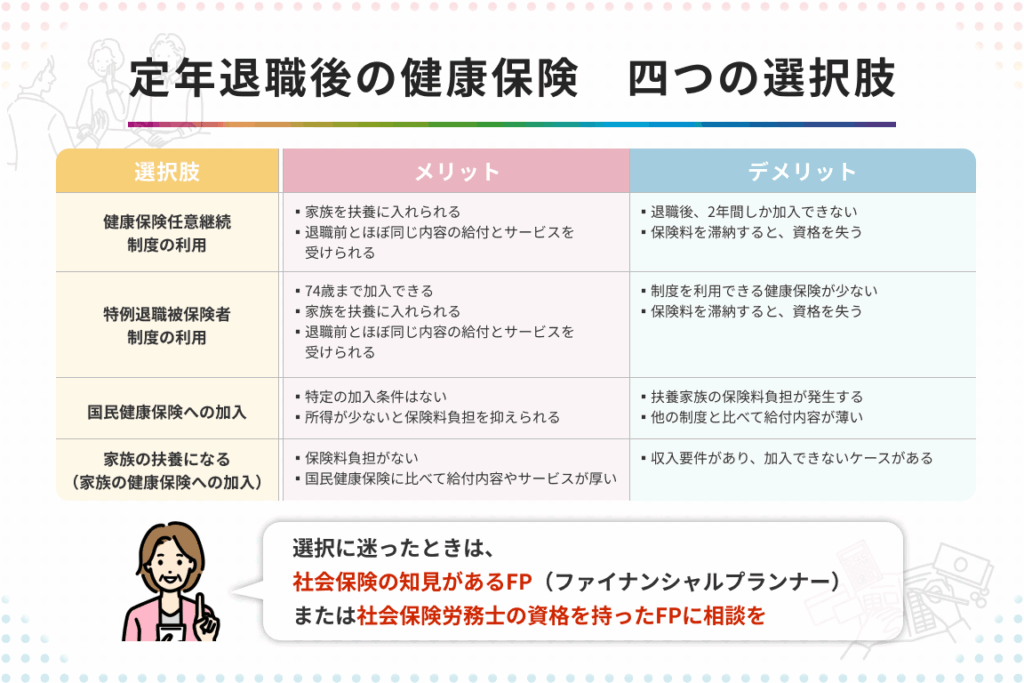

定年退職後の健康保険の選択肢

定年退職後、私たちは健康保険の選択肢を慎重に考える必要があります。国民健康保険はそのうちの一つですが、他の選択肢も存在します。以下にそれぞれの内容を詳しく見ていきます。

国民健康保険のメリット

国民健康保険には多くのメリットがあります。まず、全員が加入可能であり、特に自営業者や無職の人々に適しています。また、所得に応じた保険料が設定されているため、締め付けのない設計がなされています。医療費の一部をカバーすることができ、私たちにとって安心なサポートとなります。さらに、地方によっては保険料に差があるため、地域によって自分に合ったプランを選択できます。

定年退職時の注意事項

定年退職後の国民健康保険への加入は、重要な手続きです。これに関して、いくつかの注意点があります。

申請手続き

国民健康保険の申請は、退職日から14日以内に行う必要があります。この期限内に申請しなければ、加入が遅れる可能性があります。また、各自治体によって手続き方法が異なるため、事前に確認を要します。以下が一般的な流れです。

- 必要書類の準備: 退職証明書、身分証明書、住所証明書などを用意します。

- 自治体窓口への訪問: 申請書類を持って、居住地の自治体の窓口へ出向きます。

- 手続きの実施: 窓口で書類を提出し、担当者の指示に従います。

手続き中、わからない点があれば、その場で質問するとスムーズです。

資料準備

申請時に必要な資料は事前に揃えておきましょう。これにより、申請手続きがスムーズに進みます。主な資料としては以下のものがあります。

- 退職証明書: 退職したことを証明する書類。

- 本人確認書類: 運転免許証やマイナンバーカードなど。

- 所得証明書: 昨年の所得を証明するための書類。

まとめ

定年退職後の国民健康保険料は私たちの生活設計において欠かせない要素です。保険料の理解と計算は、退職後の安定した生活を支えるために重要です。所得や家族構成によって異なる保険料を把握し、適切なプランを選ぶことで、安心して医療サービスを受けることができます。

また、申請手続きは迅速に行う必要があり、必要書類を準備しておくことが大切です。私たちがしっかりと準備を整え、健康保険制度を活用することで、より充実した定年後の生活を送れることでしょう。