私たちが健康を維持するためには、適切な保険制度の理解が欠かせません。特に国民健康保険と健康保険の違いは何ですかという疑問は、多くの人にとって重要なテーマです。この二つの保険制度は、医療サービスへのアクセスや経済的負担に大きな影響を与えます。

国民健康保険とは

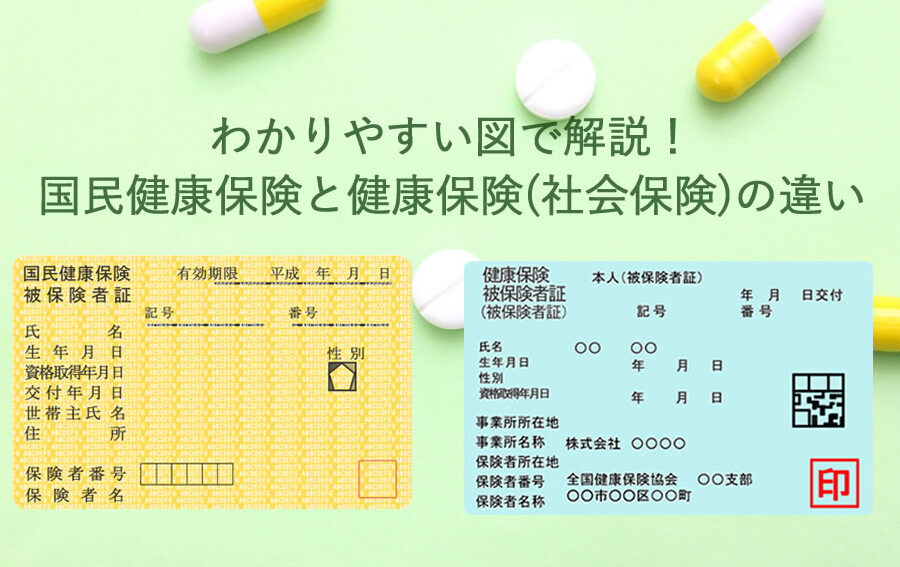

国民健康保険は、日本の公的医療保険制度の一部であり、主に自営業者や無職の人々が加入する。この制度は、全国民が医療サービスを受ける権利を保障することを目的としている。

基本的な概要

国民健康保険は、地方自治体が運営しており、各市町村によって具体的な内容や加入条件が異なる。保険料は、所得に応じて決定されるため、高所得者と低所得者では負担額が異なる。医療費の自己負担割合は通常30%で、その残り70%を国民健康保険がカバーする。また、特定の疾病や状況については、更に手厚い支援も行われる。

健康保険とは

健康保険は、日本における公的医療保険制度の一部であり、主に企業に勤める従業員やその家族が対象です。この制度は、医療サービスを受ける際の経済的負担を軽減することを目的としています。加入者は、保険料を支払い、その対価として医療費の大部分がカバーされます。

基本的な概要

健康保険では、加入者が病院や診療所で治療を受けた際の自己負担額は通常30%です。残りの70%は健康保険から支払われます。また、特定の疾病や状況によっては、更なるサポートがあります。例えば、高額な治療が必要な場合には、高額医療費制度によって自己負担額が軽減される仕組みも整っています。

対象者

健康保険の対象者には以下のような人々が含まれます。

- 企業に勤務している従業員

- 従業員の配偶者や子供

- 公務員や教職員など特定職種に属する人々

国民健康保険と健康保険の主な違い

国民健康保険と健康保険には、いくつかの重要な違いがあります。それぞれの制度が異なる対象者に向けて設計されているため、その内容を理解することは非常に重要です。

保険料の違い

国民健康保険の保険料は、所得に基づいて決定される。例えば、高所得者はより多くの負担を強いられる一方で、低所得者には軽減措置が取られています。具体的には、自治体によって異なるが、年収に応じた段階的な料金システムが適用されています。

一方、健康保険では企業が加入者の保険料を半分負担する場合が多い。従業員はいくつかのパーセンテージで給与から自動的に引き落とされる仕組みとなっています。このため、自営業や無職の場合よりも経済的負担が軽減されることがあります。

受給の違い

国民健康保険は、日本国内に住むすべての人々へ医療サービスを提供する。無職や自営業者もカバーされており、地域によって若干異なるサービス内容があります。例えば、高齢者向けプログラムなど特定群への支援も存在します。

対照的に、健康保険は主に雇用された従業員とその家族を対象としている。企業で働くことでその恩恵を受けることになり、公務員や教職員など特定職種にも適用されます。また、高額医療費制度も利用可能で、大きな治療費用の場合でも自己負担額が軽減されます。

どちらを選ぶべきか

保険制度の選択は、個々の状況によって異なる。自営業者や雇用者にとって、それぞれの保険にはメリットとデメリットがある。

自営業者にとっての選択

自営業者の場合、国民健康保険が適している。これは、主に所得に基づいて保険料が決定されるため、高所得者は多く負担することになる。一方で、低所得者には軽減措置が用意されている。この制度では、医療サービスへのアクセスが保障され、多様な病院で受診可能だ。また、自営業者は自由度が高く、自分のタイミングで治療を受けられる。

- 保険料: 所得に応じた設定

- 医療サービス: 全国的なアクセス

- 負担軽減: 低所得者向けの支援

雇用者にとっての選択

- 保険料: 半分企業負担

- 医療サービス: 家族全体を対象

- 経済的リスク軽減: 高額医療費制度あり

結論

国民健康保険と健康保険はそれぞれ異なるニーズに応じた制度です。我々の生活スタイルや職業によって最適な選択が変わります。自営業者や無職の方には国民健康保険が適しており、所得に基づく柔軟な保険料が魅力です。一方で企業に勤める従業員には健康保険が有利で、雇用主からの支援も受けられます。

この理解を深めることで、自分自身や家族に最適な医療保障を選ぶ手助けになるでしょう。今後も各制度の特性を把握し、必要なサポートを受けられるよう心掛けていきましょう。