年収400万円の世帯にとって、国民健康保険料は大きな関心事です。私たちが日々の生活を送る中で、医療費の負担を軽減するためには、この保険料がどれほど影響するかを理解しておくことが重要です。では、具体的に年収400万円の場合、国民健康保険料はいくらになるのでしょうか?

年収400万円の世帯の概要

年収400万円の世帯は、日本において一般的な所得水準です。国民健康保険料は、医療サービスを利用する際に重要な役割を果たします。この保険料は、所得に基づいて計算されるため、年収が直接的な影響を与えます。

年収400万円の場合、以下の要素が考慮されます:

- 所得: 年収400万円という金額は、月々約33万3333円となります。

- 家族構成: 世帯人数によって保険料が変わるため、家族全体での負担も見逃せません。

- 地域差: 各自治体によって国民健康保険料が異なるため、居住地も重要です。

また、具体的には次のような点にも注意が必要です:

- 市町村ごとの設定: 各都道府県や市町村で異なる基準があります。

- 控除制度の活用: 医療費控除や社会保険料控除などを利用することで実質的な負担軽減が可能です。

- 加入者数: 家族全員が加入している場合、それぞれの状況によって変動があります。

国民健康保険とは

国民健康保険は、医療費の負担を軽減するために設けられた制度です。この制度により、すべての国民が平等に医療サービスを受けることが可能です。具体的には、所得や加入者数に応じて保険料が決定されます。

制度の目的

国民健康保険の目的は、誰もが必要な医療を受けられる環境を整えることです。この制度によって、高額な医療費による経済的負担を軽減し、安心して治療を受けられるようになります。また、地域ごとの特性に合わせた対応も行われています。

主な特徴

国民健康保険にはいくつかの重要な特徴があります。以下はその主なポイントです:

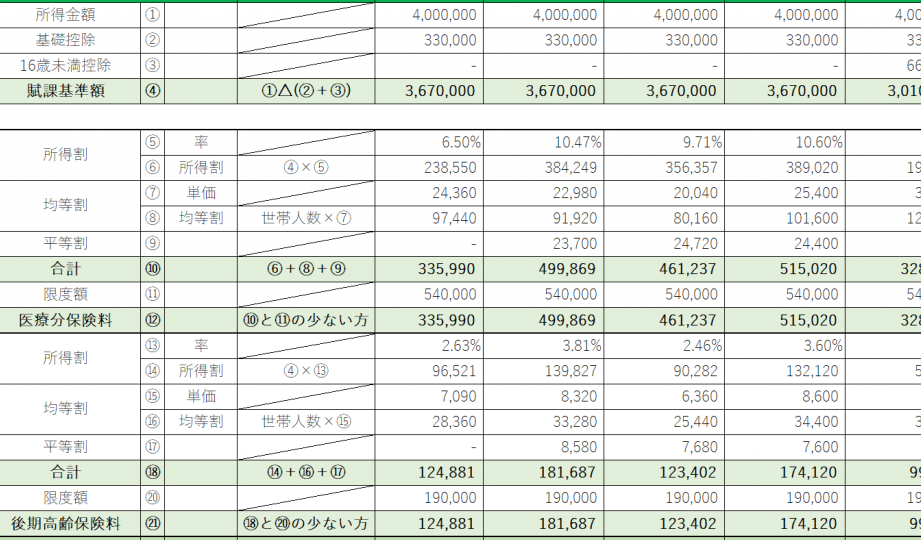

年収400万円の世帯における保険料の計算方法

年収400万円の世帯は、国民健康保険料を理解するために重要な指標です。このセクションでは、具体的な計算方法とその構成要素について詳しく説明します。

所得に基づく計算

国民健康保険料は主に所得によって決まります。年収が高いほど、支払う保険料も増加する傾向があります。具体的には、所得割と資産割があり、これらを組み合わせて最終的な保険料が算出されます。例えば、

- 所得割:前年の所得金額に基づいて計算。

- 資産割:固定資産税評価額などを考慮。

これらの要素を組み合わせて毎月の支払い額が決まります。また、市町村ごとに異なるため、自分たちの地域で確認することが大切です。

保険料の構成要素

国民健康保険料は複数の要素から成り立っています。この理解が正確な予測につながります。主な構成要素には次があります。

- 所得割:前年の総所得金額から一定割合で計算。

- 資産割:所有している不動産や車両などによる評価。

- 均等割:加入者人数によって一律で定められる部分。

- 平等割:世帯単位で負担される基本料金。

年収400万円の世帯の実際の保険料

年収400万円の世帯の場合、国民健康保険料は地域や家族構成によって異なる。具体的な金額を知るためには、各市町村が設定した基準を確認することが重要です。

地域ごとの違い

地域ごとに国民健康保険料は大きく異なるため、私たちが住む場所によって影響を受ける。この差は主に次の要素から来ている:

- 所得割:前年の所得に基づいて計算される部分。

- 資産割:固定資産税評価額に応じた部分。

- 均等割・平等割:加入者数や家族構成による一定料金。

例えば、東京都では月々約2万5000円から3万5000円程度だが、地方では1万5000円から2万5000円になることもある。このように、自分たちの地域で正確な情報を把握することが望ましい。

税制優遇の影響

税制優遇制度も国民健康保険料に影響を与える。控除制度や減免措置などがあります。これらによって負担額が軽減される場合があります。具体例として、

- 医療費控除:医療費が一定額を超えた場合、その一部を所得から控除できる。

- 低所得者向け減免制度:年収が一定以下の場合、保険料そのものを減額または免除される可能性もある。

結論

年収400万円の世帯にとって国民健康保険料は大きな影響を持つ要素です。医療サービスを受けるためにはこの保険が不可欠であり、私たちの生活に直結しています。

地域差や家族構成によって異なる保険料は、具体的な金額を知ることで適切な計画が可能になります。また税制優遇制度を活用することで負担を軽減できる場合もあるので、ぜひ確認してみましょう。

安心して医療サービスを利用するためにも正しい情報把握が重要です。私たちは自分たちの状況に合った最適な選択肢を見つけていくことが求められます。