私たちの健康を守るための重要な制度、国民健康保険。でも、実際に医療費の負担はどれくらいなのでしょうか?多くの方が気になるこの疑問に、私たちは焦点を当てます。国民健康保険に加入している私たちにとって、医療費の自己負担割合は大きな関心事です。

国民健康保険の概要

国民健康保険は、日本国内で医療を必要とするすべての人に対して、医療費の一部を支援する制度です。これにより、医療サービスへのアクセスが確保され、多くの人々が安心して治療を受けられます。

国民健康保険とは

国民健康保険は、日本の公的健康保険制度の一部で、主に自営業者や退職した人々、無職の人々を対象としています。医療費を自己負担する際、国民健康保険に加入していることで大幅に軽減されます。具体的には、医療機関での治療費や診察料の一部が保険でカバーされます。

対象者と加入条件

国民健康保険の対象者は以下の通りです。

- 自営業者

- フリーランスの労働者

- 無職の人々

- 退職した人々

医療費の負担割合

国民健康保険の医療費負担割合は、加入者にとって極めて重要な情報です。私たちが医療サービスを利用する際、負担割合がどのように設定されているかを理解することで、経済的な計画が立てやすくなります。

一般的な負担割合

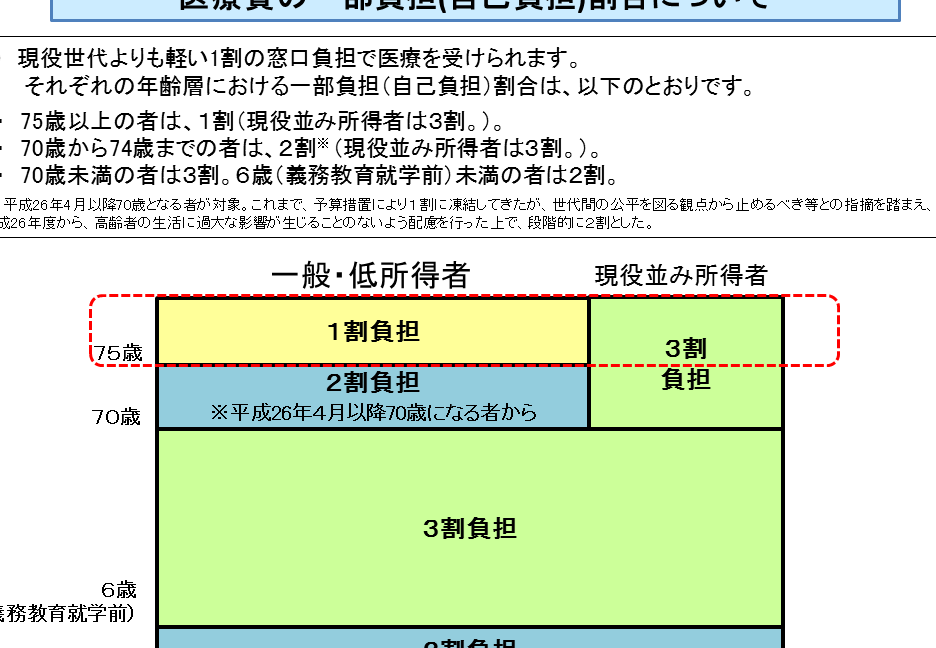

一般的には、国民健康保険に加入している場合、医療費の自己負担割合は30%です。この割合は、医療サービスを受ける際に通常適用されます。したがって、例えば、総医療費が10,000円の場合、自己負担額は3,000円となります。

- 年齢や所得に応じた変動: 年齢が高い場合や、一定の所得を下回る場合は、自己負担が軽減されることがあります。

- 医療機関の種類による違い: 一部の専門医療機関では、自己負担が異なることがあります。

特例の負担割合

特例として、特定の条件を満たす場合、自己負担割合がさらに減少することがあります。例えば、次のようなケースです。

- 低所得者向けの軽減措置: 低所得者に対する特別な負担割合が設けられており、自己負担が1割に抑えられることがあります。

- 特定疾患の認定患者: 特定疾患に認定されると、自己負担が1割になります。これは、医療費の経済的負担を和らげるための措置です。

医療費の実際

医療費の具体的な負担について、数字を見ながら理解を深めていきます。国民健康保険に加入している私たちにとって、自己負担額がどれほどになるのかを知ることは重要です。

平均医療費の統計

日本の医療費は、年々増加しています。2021年の統計によれば、平均的な医療費は次の通りです。

| 年 | 平均医療費(円) |

|---|---|

| 2019 | 28万8000 |

| 2020 | 29万4000 |

| 2021 | 30万1000 |

一般的に、ほとんどの人は医療費の30%を自己負担します。つまり、平均医療費30万1000円から、自己負担額は約9万3000円になります。このような負担割合は、私たちにとって重要な情報です。

実際の負担額の例

具体的な医療サービスの利用時の負担額を見てみましょう。以下は一般的なケースです。

- 診察の場合: 初診料が5000円なら、自己負担は1500円。

- 入院の場合: 1日あたりの入院費が1万円なら、自己負担は3000円。

- 医薬品の場合: 処方薬が2000円なら、自己負担は600円。

国民健康保険のメリットとデメリット

国民健康保険には、私たちにとって重要なメリットとデメリットが存在します。それぞれの側面を理解することで、活用方法をより効果的に判断できます。

メリット

国民健康保険のメリットは多岐にわたります。ここでは主な点を挙げます。

- 医療費の負担軽減: 加入者は医療費の自己負担が30%で、低所得者には1割負担の特例もある。

- 広範なカバー範囲: すべての医療機関で利用でき、診療科目も多様。

- アクセスの良さ: 自営業者や退職者を含む多様な層がアクセスできる制度。

- 定期健診の支援: 年に1回の定期健診が支給され、健康管理が促進される。

また、緊急時の迅速な医療アクセスが確保されている点も、生活の安定に寄与します。

デメリット

国民健康保険のデメリットも考慮する必要があります。以下に主要な点を示します。

- 自己負担が発生: 高額な医療費がかかる場合、自己負担が重くなることがある。

- 限られた給付: 特定の治療や医薬品にはカバー範囲が制限されることがある。

- 保険料の負担: 収入に応じた保険料の支払いが必要で、自己負担と合わせて経済的な圧迫感を感じることがある。

- 選択肢の制約: 特定の医療機関に依存する場合、自由度が減少する。

今後の展望

国民健康保険の未来は、多くの要因に左右されます。私たちの医療制度の維持と改善には、さまざまな政治的、経済的な動きが影響します。

政治的な影響

政治が国民健康保険に与える影響は非常に大きいです。政策決定者の意向により、以下のような点が変化します。

- 保険料の設定: 政府の方針によって保険料が上昇することもあります。

- 加入者対象の見直し: 新たな法律や規定に従い、加入者の条件が変更される可能性があります。

- 医療サービスの範囲: 提供される医療サービスが制限されることもあり得ます。

これらはすべて、国民健康保険に異なる影響を与え、私たちの医療費負担に直結します。

保険制度の変革

国民健康保険制度は、今後の社会的ニーズに応じた変革が求められます。昨今の医療技術の進化や高齢化社会に対応するためには、以下の視点が重要です。

- デジタル化の促進: 医療データの電子化を進め、サービス向上を図る必要があります。

- 包括的なケアの推進: 身体的な健康だけでなく、メンタルヘルスを含めた支援が求められます。

- 資金調達の見直し: 持続可能な保険制度を構築するために、新たな資金源を模索する必要があります。

Conclusion

国民健康保険は私たちの健康を守る重要な制度です。医療費の自己負担割合を理解することで、より賢く制度を活用できるようになります。特に低所得者や特定疾患の患者に対する優遇措置は、経済的負担を軽減する大きな助けとなります。

今後の制度の変化に注目しながら、私たち自身の健康管理をしっかりと行っていきたいですね。国民健康保険を通じて、より安心して医療サービスを利用できる未来を目指していきましょう。