国民健康保険税と国民健康保険料の違いについて、私たちの理解を深めることはとても重要です。多くの人がこれらの用語を混同しがちですが、実際には異なる役割を果たしています。国民健康保険税は税金として徴収され、主に医療サービスの財源となります。 一方で、国民健康保険料は保険料として支払われ、個々の医療保険のカバーに直接関係しています。

国民健康保険税と国民健康保険料の概要

国民健康保険税は、医療サービスの提供に必要な資金を確保するために徴収される税金です。地方自治体によって異なるが、一般的に所得に基づいて課税されます。この税金は、医療制度全体を支える役割を果たしています。一方、国民健康保険料は、個々の保険加入者が自分の医療保険のカバーを受けるために支払う料金です。

国民健康保険料は、保険の種類や加入者の年齢、収入に応じて異なります。また、保険料は加入者の保険給付の範囲に深く関連しています。これにより、支払った保険料は実際の医療サービスを受ける際に利用されます。

具体的な違いを見てみましょう。

- 課税の目的: 国民健康保険税は公共の医療サービスのための資金調達を目的としています。

- 支払いの理由: 国民健康保険料は、個人が医療サービスを受ける際の保障を得るための費用です。

主な違い

国民健康保険税と国民健康保険料には、明確な違いがあります。それぞれの役割と特徴を理解することが重要です。

定義の違い

国民健康保険税は、公共医療サービスのための資金を調達する税金です。地域により税率は異なるが、主に所得に基づいて課税されます。一方で、国民健康保険料は、個々の加入者が自分の医療保険の保障を得るために支払う料金です。この保険料も加入者の年齢や収入によって異なります。

支払い方法の違い

国民健康保険税は、年に一度、または数回に分けて各地方自治体に納付します。納付方法は銀行振込や口座引き落としなど、多様な選択肢があります。その一方で、国民健康保険料は、月々の固定金額として支払われる場合が多く、定期的に保険会社や保険組合に振り込む形式が一般的です。

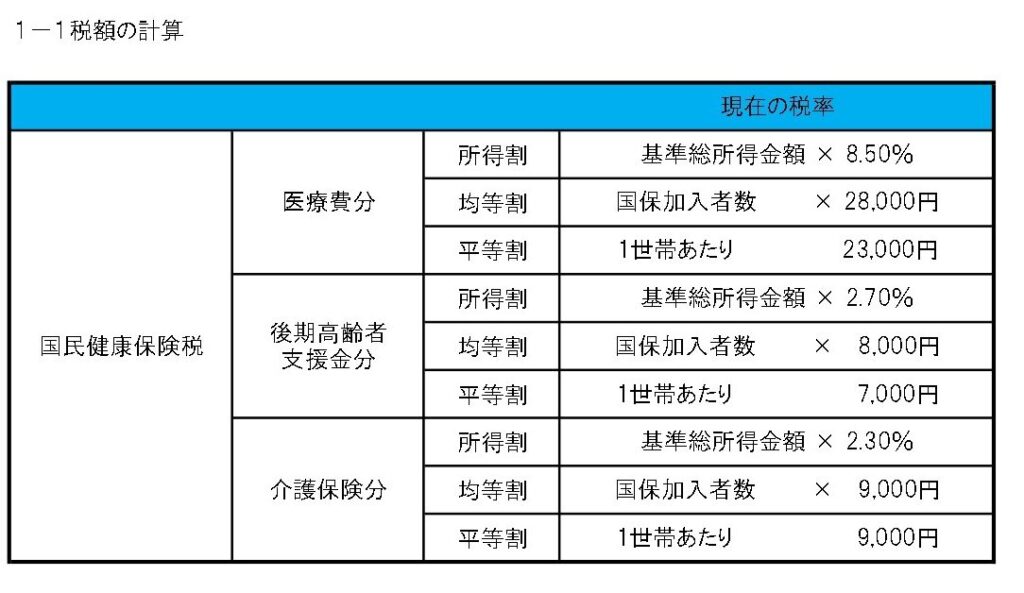

国民健康保険税の詳細

国民健康保険税は、医療サービスを支えるために重要な役割を果たします。具体的には、各地方自治体が住民から徴収し、医療機関に対する資金を供給しています。

仕組みと計算方法

国民健康保険税の計算は複雑で、以下の要素に基づいて行われます:

税額は、年間の総所得や家族構成などによって大きく異なりますので、税務署や市役所による確認が必要です。

課税対象について

課税対象は、以下のように分類されています:

国民健康保険料の詳細

私たちは国民健康保険料について、仕組みや計算方法、支払い期限を詳しく見ていきます。

仕組みと計算方法

国民健康保険料は、加入者が医療保険を受けるために支払う料金です。基本的に、次の要素を考慮して計算されます。

- 年齢:年齢によって異なる保険料が適用されます。

- 収入:収入が高いほど、保険料も高くなる傾向があります。

- 扶養者の有無:扶養者がいる場合、追加の料金が発生します。

これらの要素を組み合わせて、各加入者ごとに具体的な保険料が算出されます。保険料は、通常、毎年見直され、前年の収入をもとに計算されることが一般的です。

払い込みの期限

保険料の支払い期限は、各保険組合によって異なりますが、通常は月単位で設定されています。具体的な期限は以下の通りです。

- 月々の支払い:一般的に、毎月の決まった日に支払いが必要です。

- 年払いの選択肢:年払いが可能な場合、契約時に選択できることがあります。

結論

国民健康保険税と国民健康保険料の違いを理解することは重要です。これらは異なる目的を持ち私たちの医療サービスに直接影響を与えます。税金は公共医療の資金調達に使われる一方で保険料は個々の医療保障に関連しています。

私たちがこれらの違いを把握することで、適切な支払いを行い自分たちの医療サービスを最大限に活用できるようになります。正しい知識を持つことで、より良い健康管理が可能になるでしょう。