国民健康保険について考えたことはありますか?私たちの健康を守るための重要な制度ですが、実際にどのくらいの費用がかかるのか気になる方も多いでしょう。国民健康保険は、私たちが安心して医療を受けるための基盤です。

国民健康保険の基本

国民健康保険は、日本で働かない人々や自営業の人々が加入する医療保険制度です。この制度は、医療サービスへのアクセスを平等に提供し、私たちの健康を守るために設けられています。以下で詳しい内容を見ていきましょう。

定義と目的

国民健康保険は、言い換えれば、国の医療制度の一部です。この制度の目的は、医療費の負担を軽減し、すべての市民が必要な医療を受けられるようにすることです。具体的には、病気やけがの際にかかる医療費の一部を保険がカバーします。また、未給付の医療サービスを最小限に抑え、経済的なリスクを減少させる役割も果たします。

対象者と加入条件

国民健康保険に加入できるのは、主に以下の人々です:

- 自営業者

- 雇用主のないフリーランス

- 学生や失業中の人

国民健康保険の費用

国民健康保険の費用は、各人の状況や収入に応じて異なるが、基本的に保険料は毎年の所得によって計算される。多くの人にとって、理解や計算は難しいかもしれないが、私たちが見るべきポイントがいくつかある。

保険料の計算方法

保険料は以下の方法で計算される:

- 所得に基づく保険料:前年の所得を基に算出され、一定の基準に応じて変動する。

- 均等割と平等割:加入者数や地域などによって定められる固定の金額が存在する。

- 医療給付費の負担:国民健康保険全体の医療費から、各加入者が負担すべき割合が定められる。

具体的な計算式は、市区町村によって細かく異なるため、地域の保険課で確認する必要がある。これにより、私たち一人ひとりが負担する保険料が決まる。

支払いの仕組み

保険料の支払いは、年間または月ごとに行われる。支払い方法には以下の選択肢がある:

- 銀行引き落とし:定期的に自動で引き落とされるため、手間がかからない。

- 納付書による支払い:郵送される納付書での支払いも可能で、指定の期日までに支払う形となる。

国民健康保険の給付内容

国民健康保険では、医療費の負担を軽減するためにさまざまな給付が用意されています。これにより、私たちが病気やけがの際に必要な治療を受けられるよう支援されています。

医療費の負担割合

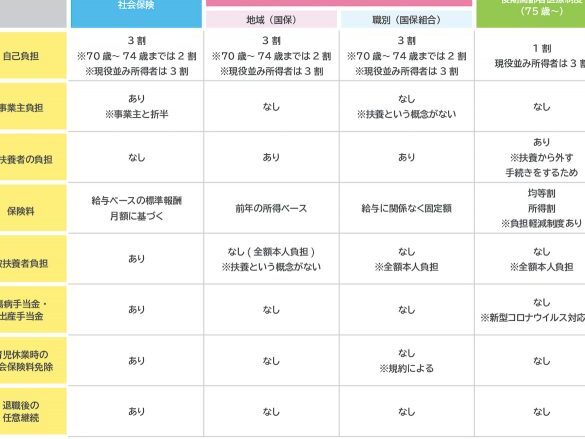

医療費の負担割合は、保険診療を受けた際の患者負担の割合を示します。一般的に、私たちが支払う医療費は次のように区分されます。

- 3割:多くの場合、自己負担割合は30%です。これは、保険に加入している全員が対象となります。

- 1割:65歳以上の高齢者や、特定の疾患を持つ場合には、自己負担割合は10%になることがあります。

- 2割:一部の中間層(成人の場合)の自己負担割合は20%ですが、条件により異なることがあります。

この負担割合は、具体的な診療内容や年齢、健康状態によって変わることがあります。

特定の疾病に対する給付

国民健康保険では、特定の疾病に対して特別な給付も行われています。これには以下の内容が含まれます。

- 高額療養費:医療費が非常に高額になった場合、自己負担額が上限を超えた分を補助します。

- 生活保護受給者向け給付:生活保護を受ける方には、医療にかかる費用の全額を保険でカバーします。

- 特定疾患治療研究事業:がんや糖尿病などの慢性疾患に対して、特別な治療やサポートが受けられます。

国民健康保険のメリットとデメリット

国民健康保険には多くの利点と欠点があります。ここでは、具体的にそれぞれの側面を見ていきます。

メリット

国民健康保険の主なメリットは次の通りです。

- 全ての市民が加入可能: 誰でも加入できるため、生活の状況に関わらず保険を持つことができます。

- 医療費負担の軽減: 医療費の30%が自己負担となり、特定の条件下ではさらに低くなることがあります。

- 幅広い医療サービスの提供: 病院、クリニック、薬局などで医療サービスを受けやすい環境が整っています。

- 高額療養費制度の存在: 高額な治療を受ける際、負担を軽減する制度が整っているため、安心です。

- 低所得者向けの支援: 生活保護を受けている方々には全額カバーとなる場合もあり、特別な配慮がされています。

デメリット

一方、国民健康保険にはいくつかのデメリットもあります。

- 保険料の負担: 年収に応じて保険料が変動し、場合によっては経済的負担が大きく感じられることがあります。

- 医療機関の選択肢制限: 指定された医療機関以外では自己負担が大きくなることがあります。

- 保険請求の手間: 医療費の負担割合が異なるため、請求手続きが煩雑になることがあります。

- 更新の手続きが必要: 所得状況の変化に応じて、保険料の見直しを常に行わなければならない必要があります。

- 特定疾患への対応が限られることも: 特定の疾病に対して、十分なサポートがない場合があります。

結論

国民健康保険は私たちの生活に欠かせない制度であり、医療費の負担を軽減する重要な役割を果たしています。加入することで安心して医療を受けることができるため、特に自営業者やフリーランスの方々にとっては大きな支えとなります。

保険料の計算方法や給付内容を理解することで、より効果的にこの制度を活用できるでしょう。私たち全員が健康であるために、この制度をしっかりと利用し、必要な医療サービスを受けることが大切です。国民健康保険を通じて、より良い未来を築いていきましょう。