国民健康保険の延滞金について、私たちは多くの人が抱える疑問に迫ります。特に「延滞金はいくらになるの?」という問いは、保険料の支払いを遅らせた場合に誰もが気になるポイントです。延滞金の計算方法や具体的な金額を理解することで、予期せぬ出費を防ぐことができるでしょう。

国民健康保険 延滞金 の概要

国民健康保険に関連する延滞金は、保険料を期限内に支払わなかった場合に発生する金額を指します。これによって、保険料の負担が増える可能性があります。私たちはその詳細を見ていきます。

延滞金の定義とは

延滞金とは、国民健康保険料の支払いが遅れた場合に課せられる追加費用です。通常、法律に基づいて設定され、支払いが遅れる日数に応じて増加します。これにより、期限内の支払いを促す役割も果たします。

延滞金の計算方法

延滞金の計算は、いくつかの要素に基づいて行われます。具体的には以下のようになります:

- 支払い期限の遅れた日数

- 基本保険料額

- 法律で定められた延滞金率

延滞金の発生条件

延滞金は、保険料の支払いが遅れた場合に発生する追加の費用です。主な発生条件に関して、具体的な要素を確認します。

支払い期限の重要性

支払い期限は延滞金の発生において重要な要素です。保険料支払期限が過ぎると、以下の影響があります。

- 保険料の未納: 支払いを忘れると、保険の対象外になる可能性があります。

- 延滞金の適用開始: 支払い期限を超過すると、延滞金が発生します。

- 制度に規定された加算: 延滞日数に応じて、加算される金額が変わります。

迅速な支払いが、金銭的な負担を減らすために重要です。

例外事項について

延滞金には特定の例外が存在します。以下の条件で例外が適用される場合があります。

- 災害などの特別な事情: 自然災害やその他の不可抗力により、支払いが困難な場合は考慮されます。

- 正式な申し立てによる減免: 所定の手続きを経て、延滞金を免除されることがあります。

延滞金の具体的な金額

延滞金の金額は、支払いの遅れ日数に基づいて算出されます。具体的には、以下の要素が影響します。

対象となる期間別の延滞金

延滞金は、支払期限を過ぎてから加算されるものであり、期間ごとに異なる金額が設定されています。例えば:

- 1ヶ月未満の延滞:基本保険料の1%が加算。

- 1ヶ月以上3ヶ月未満の延滞:基本保険料の3%が加算。

- 3ヶ月以上の延滞:基本保険料の5%が加算。

このように、延滞期間が長くなるほど加算される金額が増え、薄い金銭的な負担を考慮する必要があります。

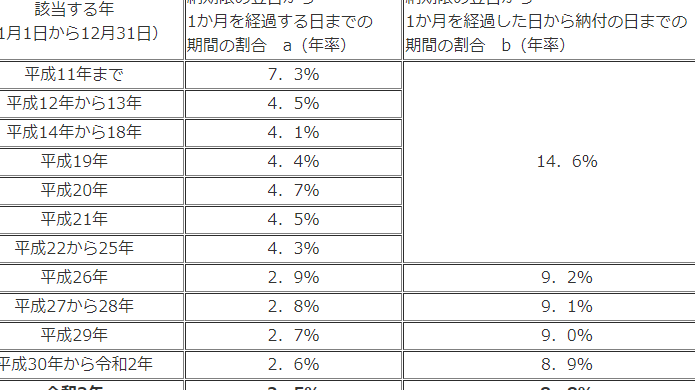

現在の延滞金率

現在の延滞金率は、法律で定められたものであり、基本保険料の0.1%からスタートします。この率は、それぞれの自治体によって異なる場合があるため、必ず地域の保険担当窓口での確認が重要です。もし正確な率を把握することで、適切な支払いを行えるようにすべきです。例として、以下のような延滞金率が確認されています。

| 自治体 | 延滞金率 |

|---|---|

| A県 | 1.0% |

| B市 | 0.8% |

| C区 | 1.2% |

延滞金の影響

延滞金は、財務状況に直接的な悪影響を及ぼす。支払いが遅れると、負担が増すだけでなく、財政計画も崩れる可能性があるからだ。また、延滞が続くことで、信頼性が損なわれ、場合によっては信用情報にも影響を及ぼす。

財務への影響

延滞金は次のような影響を及ぼす:

- 金銭的負担が増加する:延滞日数に応じた金額が加算されるため、予想外の支出になる。

- 長期的な財務計画に支障が出る:予定していた支出に影響し、他の支払いや投資に回せなくなる。

- 信用情報への影響:延滞が記録される可能性があり、今後の借り入れや取引で不利になる。

これらの点を考慮すると、迅速な支払いは十分に重要だ。

健康保険の利用制限

延滞金の発生が健康保険の利用に影響を与えることもある。具体的には、以下のような制限が考えられる:

- 相談や受診の制限:未納や延滞があると、医療機関からの受診を断られることがある。

- 保険給付の一時停止:一定の条件下で、給付が一時停止され、必要な医療を受けられなくなる。

- 再加入時の制約:収納状況によっては、再加入が困難になるケースがある。

延滞金を避けるための対策

延滞金を避けるためには、いくつかの重要な対策があります。これにより、経済的な負担を軽減し、スムーズな保険料の支払いが可能になります。

定期的な支払いの重要性

定期的な支払いは、延滞金を防ぐ最も効果的な方法です。毎月の保険料を支払うために、以下の点を意識しましょう。

- 自動引き落としの設定: 銀行口座から自動的に引き落とすことで、支払いを忘れるリスクを減らせます。

- 支払いスケジュールの管理: カレンダーに支払い日を記入し、リマインダーを設定することで、期日を守りやすくなります。

- 定期的な見直し: 財務状況を定期的に確認し、必要に応じて保険料の見直しを行うことも役立ちます。

定期的な支払いは、長期的な財務安定にもつながります。また、健康保険の利用にもプラスになります。

相談窓口の利用

相談窓口を利用することも重要です。具体的な情報やサポートを得られるので、以下の理由から積極的に利用しましょう。

- 具体的なアドバイスが得られる: 保険料の支払いに関する疑問を解消できる専門的なサポートが受けられます。

- 支払いに関する柔軟な選択肢: 一時的な経済的困難がある場合、分割払いなどの提案を受けられる場合があります。

- 最新の情報の確認: 各自治体による延滞金の取り扱いや減免制度を確認できます。

Conclusion

国民健康保険の延滞金について理解を深めることは非常に重要です。延滞金の発生を避けるためには、定期的な支払いが不可欠です。自動引き落としの設定や支払いスケジュールの見直しを行うことで、金銭的な負担を軽減できます。

また、地域の保険担当窓口を活用して最新の情報を確認することも大切です。私たちの健康保険を守るために、迅速な対応を心掛けましょう。延滞金を未然に防ぎ、安心して医療サービスを利用できる環境を整えていきたいですね。