私たちが日常生活で直面するさまざまな費用の中でも、**健康保険料 何費**は特に重要です。多くの人がこの保険料について疑問を抱いていますが、その実態を理解している人は少ないかもしれません。私たちは、健康保険料がどのように計算されるのか、またその背後にある仕組みについて詳しく探っていきます。

健康保険料とは

健康保険料は、私たちが医療サービスを受けるために必要な費用の一部です。多くの場合、雇用者と従業員が共同で負担します。具体的には、給与から自動的に引かれる形で支払われることが一般的です。

健康保険料の計算方法は、所得や家族構成によって異なります。例えば、高所得者ほど高い保険料を支払う傾向があります。また、自営業者の場合は全額自己負担となります。地域によっても差があるため、一概には言えません。

健康保険制度には、公的と私的があります。公的健康保険制度では、全国民が加入することを義務付けられています。一方で、私的健康保険は任意加入であり、自分自身のニーズに応じて選ぶことができます。

以下は、日本における健康保険料の主なポイントです:

- 加入義務: すべての国民が公的健康保険に加入する義務があります。

- 負担割合: 医療費の約70%をカバーし、残り30%を自己負担します。

- 扶養家族: 扶養家族も対象となり、その分の追加料金が発生します。

健康保険料の種類

健康保険料は、主に二つのタイプに分けられます。それぞれの特徴を理解することで、自分に合った保険制度を選ぶことができます。

被用者保険

被用者保険は、一般的には企業や団体で働く従業員向けの健康保険です。この制度では、雇用者と従業員が健康保険料を共同で負担します。具体的には以下のようなポイントがあります。

- 給与から自動引き落とし:従業員の給与から直接差し引かれる形式で支払われます。

- 収入に応じた負担:高所得者ほど高い割合で保険料を支払います。

- 扶養家族への適用:扶養家族も対象となり、その分の追加料金が発生します。

このように、被用者保険は安定した医療サービスを提供するため、多くの場合、企業側で加入手続きを行います。

自営業者保険

自営業者向けの健康保険は、個人事業主やフリーランスなどが対象です。ここでは自己負担が多くなるため、注意が必要です。具体的な特徴は次の通りです。

- 全額自己負担:すべての健康保険料を自分で支払う必要があります。そのため経済的計画が重要です。

- 加入義務あり:公的な健康保険への加入が義務付けられており、自営業でも国民皆保険制度に参加します。

- 地域差による金額変動:地域によって異なる料金体系がありますので、調査して納得できるプランを選びましょう。

健康保険料の計算方法

健康保険料の計算は、さまざまな要素によって影響を受けます。具体的には、所得や保険料率などが主な要因です。これらの要素を正確に把握することで、自分たちに必要な保険料を理解できるようになります。

対象となる所得

対象となる所得は、健康保険料の基準額として使用されます。一般的に含まれる所得項目には以下があります:

- 給与

- ボーナス

- 手当

このような収入全体から総合的に判断し、その金額が健康保険料の算出根拠になります。また、一部地域では特定の控除が適用される場合もあるため、自分たちの居住地によって異なる点を確認しておくことが重要です。

保険料率の変動

保険料率は毎年見直されることがあります。そのため、最新情報を常にチェックすることが大切です。具体的には次のような要因で変動します:

- 地域別データ

- 財政状況

- 社会保障制度変更

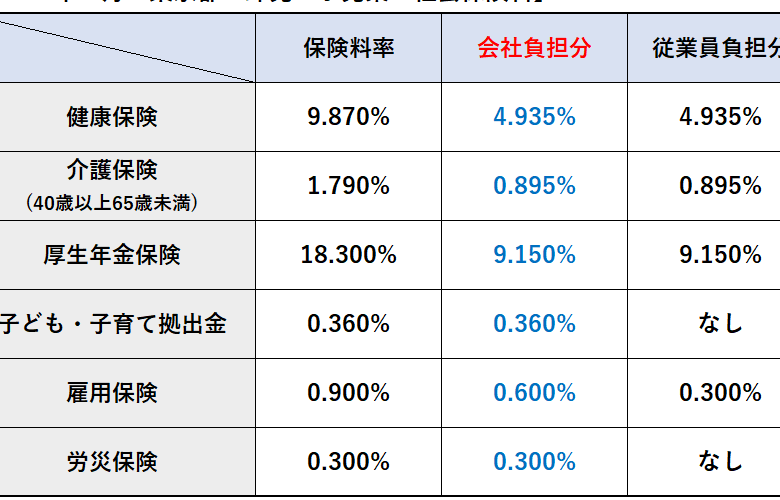

健康保険料の負担

健康保険料は、私たちの医療サービスを受けるために不可欠な費用です。この負担には、雇用者と被保険者が共同で関与します。

雇用者と被保険者の負担割合

雇用者と被保険者の健康保険料に対する負担割合は、通常、以下のようになります:

- 雇用者が約50%を負担: 企業や団体は従業員の健康保険料の半分を支払います。

- 被保険者が残りの50%を負担: 従業員は給与から自動的に引かれる形でこの額を支払います。

また、自営業者の場合は全額自己負担となります。地域や加入している健康保険によっても異なるため、それぞれ確認する必要があります。

健康保険料のメリット

健康保険料には、私たちの生活において多くの重要なメリットがあります。まず第一に、医療サービスへのアクセスが確保されることです。公的健康保険制度では、全国民が医療費の約70%をカバーしてもらえます。このため、突然の病気やけがによる高額な医療費負担を軽減できます。

次に、扶養家族もカバーされる点が挙げられます。加入者だけでなく、その家族も同様に健康保険の恩恵を受けられるため、大切な人々を守ることにもつながります。

また、予防医療や定期検診が促進されることも大きな利点です。健康診断やワクチン接種など、多くの場合で一部または全額が補助されます。これにより早期発見・早期治療につながり、長期的には医療費削減にも寄与します。

さらに、自営業者向けの健康保険では、自己負担となりますが、それでも公的制度への加入義務があります。このことで、自営業者も安心して医療サービスを利用できる環境が整っています。

最後に、税控除として扱われる場合もあるため、経済的な負担を軽減できます。特定条件下で支払った健康保険料は税金から控除でき、その結果として手元に残るお金を増やすことにつながります。

結論

健康保険料は私たちの生活に欠かせない要素であり医療サービスへのアクセスを支える重要な費用です。雇用者と従業員が共同で負担する仕組みや自営業者の全額自己負担について理解することで自身の状況に合った選択ができるようになります。

地域によって異なる保険料率や控除を確認し最新情報を追うことも大切です。公的健康保険制度のおかげで多くの医療費がカバーされ安心して生活できる環境が整っています。私たちはこの制度を上手に活用し健康な未来を築いていきましょう。