年収130万の方にとって、国民健康保険料はどれくらいか気になりますよね。私たちも同じような疑問を抱えていました。この情報は特に重要で、将来の生活設計や医療費用の計画に大きく影響します。

この記事では年収130万の場合の国民健康保険料について詳しく解説します。具体的な金額や計算方法だけでなく、制度の背景や注意点にも触れていきます。あなたが知りたいことがここにありますので、一緒に見ていきましょう。

年収130万とは

年収130万は、年間の総所得が130万円に達することを指します。これは、働く人々にとって重要な基準です。

年収130万の定義

年収130万は、給与や報酬などすべての所得を合算した金額です。この金額は、税金や社会保険料の計算に影響を与えます。具体的には、自営業者やアルバイト・パートタイムで働く方々も該当します。また、このラインを超えると、さまざまな制度への適用が変わります。

年収130万の特徴

年収130万にはいくつかの特徴があります。以下に主なポイントを挙げます。

- 税制優遇: 所得税や住民税が軽減される場合があります。

- 国民健康保険: 保険料が安価になる可能性があります。

- 扶養控除: 配偶者控除などで有利になるケースもあります。

- 雇用保険未加入: 一部の職種では雇用保険に加入しないことがあります。

国民健康保険料の仕組み

国民健康保険は、日本における公的な医療保険制度で、すべての国民が加入することを求められています。この制度により、医療費の一部が保険でカバーされます。特に年収130万の場合、保険料の計算方法やその影響について知識を深めることが重要です。

国民健康保険の概要

国民健康保険は、自営業者や非正規雇用者、無職者などが加入する制度です。具体的には以下のような特徴があります:

- 全国どこでも適用: 全国どこでも同じ条件で医療サービスを受けられます。

- 所得に応じた負担: 所得によって保険料が変動し、高所得者ほど高い負担となります。

- 家族単位で加入: 家族全員が同じプランで加入でき、その分割引もあります。

このような仕組みによって、私たち皆が必要な医療サービスを受けやすくなっています。

保険料の計算方法

国民健康保険料は主に次の要素から計算されます:

- 前年の課税所得: 課税対象となる前年の所得額から基本的な計算が始まります。

- 均等割と平等割: 各市町村によって設定された均等割(人数に基づく)と平等割(世帯ごとの固定額)が含まれます。

- 軽減措置: 所得水準によっては軽減措置もあり、一定条件下では低い料金設定になります。

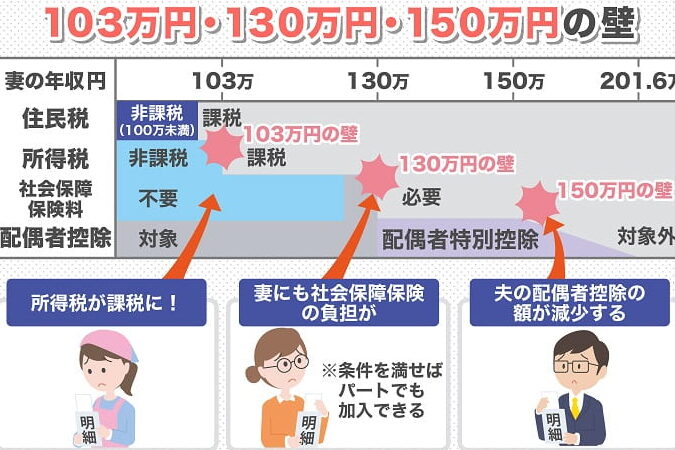

年収130万での国民健康保険料

年収130万円の場合、国民健康保険料は所得によって異なる。具体的には、前年の課税所得に基づき計算される。このため、各市町村によっても金額が変わることがある。

保険料の例

以下は、年収130万円に基づいた一般的な保険料の例です。

| 所得区分 | 保険料(年間) |

|---|---|

| 年収100万円未満 | 約20,000円 |

| 年収130万円 | 約40,000円 |

| 年収150万円以上 | 約60,000円 |

この表からわかるように、所得が上がると保険料も増加する。具体的な数値は居住地やその他の条件にも依存するため、自身の市町村で確認することが重要だ。

年収による保険料の変動

年収によって国民健康保険料は大きく変動する。以下はその主な要因です。

- 前年課税所得: 前年度の所得を基準に計算される。

- 均等割と平等割: 各市町村で設定された基本料金。

- 軽減措置: 所得水準によって適用される場合がある。

他の年収と比較

年収130万円を基準に、他の年収の場合の国民健康保険料について詳しく見ていきます。具体的な数字を挙げながら、その違いを明確に示します。

年収100万の場合

年収100万円の場合、国民健康保険料は約20,000円です。この金額は、前年の課税所得や居住地によって異なることがあります。また、この水準では軽減措置が適用されるケースも多く、実際にはさらに低い保険料になる可能性があります。したがって、自分の状況に応じた詳細な確認が必要です。

国民健康保険のメリットとデメリット

メリット

- 全国どこでも医療サービスを受けられる: 国民健康保険に加入すると、日本全国で同じ条件の医療サービスを利用できます。

- 所得に応じた保険料設定: 所得水準によって保険料が変動し、年収130万円以下の場合は軽減措置が適用されることもあります。

- 家族全員がカバーされる: 家族全員を対象にした被扶養者制度があります。これにより、必要な医療費用をサポートできます。

- 高額療養費制度の利用可能: 高額な医療費が発生した場合、高額療養費制度を通じて自己負担分が軽減されます。

デメリット

- 所得による負担増加: 年収が上昇すると、国民健康保険料も増えます。このため、生活設計への影響があります。

- 地域差による料金変動: 各市町村ごとに均等割や平等割の金額が異なるため、自身の居住地で確認する必要があります。

- 自営業者や非正規雇用者向け: 主に自営業者や非正規雇用者向けであるため、安定した雇用状況には不安要素となります。

- 限度以上の支出リスク: 医療サービス利用時、一部自己負担となるので、その際の支出も考慮しなければなりません。

Conclusion

年収130万における国民健康保険料の理解は私たちの将来設計にとって重要です。具体的な金額や制度の背景を把握することで、医療費用の計画も立てやすくなります。地域による保険料の違いや軽減措置についても注意が必要です。

また、国民健康保険には多くのメリットがありますがデメリットも存在します。私たち自身の状況をしっかり確認し適切な選択をすることが大切です。この情報を基に自分たちに合った最良の選択肢を見つけましょう。