私たちの健康を守るために欠かせない健康保険。しかし、その負担額は一体何割になるのでしょうか? 誰もが気になるこの疑問について、詳しく探っていきたいと思います。日本の医療制度では、医療費の自己負担割合が年齢や状況によって異なるため、その理解はとても重要です。

健康保険の基本

健康保険は、医療費を軽減するための重要な制度です。このセクションでは、健康保険の種類とその仕組みについて詳しく見ていきます。

健康保険の種類

日本には主に以下の健康保険があります。

- 公的健康保険: 全国民が加入する義務がある。大きく分けて「被用者保険」と「自営業者等国民健康保険」が存在。

- 私的健康保険: 公的制度でカバーされない部分を補うために利用。医療サービスや入院時の日額給付などを提供。

それぞれの制度には特徴があり、選択肢も多様です。例えば、公的健康保険では年齢や職業によって負担額が異なることがあります。一方で、私的健康保険は柔軟性があり、必要に応じたプランを選べる点が魅力です。

健康保険の仕組み

健康保険は、医療費用を分担する仕組みです。このシステムによって、多くの場合自己負担額は3割程度になります。ただし、高齢者や低所得者の場合、この割合はさらに低下します。また、特定疾患や長期入院の場合にも特別な扱いがあります。

具体的な負担割合は以下の通りです。

| 年齢層 | 自己負担割合 |

|---|---|

| 0〜6歳 | 2割 |

| 7〜69歳 | 3割 |

| 70歳以上 | 1割または2割 |

負担額の算出方法

負担額の計算は、医療費に対する個人の支払い割合を理解する上で重要です。具体的な計算方法について見ていきましょう。

医療費の抜粋

医療費は、診察料や検査料、治療費などから構成されます。以下に主な項目を示します。

- 診察料: 医師による診断と治療のために必要な料金。

- 検査料: 血液検査や画像診断など、検査にかかる費用。

- 治療薬代: 処方された薬品や治療に使用される医薬品の料金。

- 入院費: 病院での宿泊に伴う料金全般。

これらの合計金額が基本となり、その中から自己負担分が決定されます。

企業の負担割合

私たちが加入する健康保険には、企業も一定割合を負担しています。この企業負担は以下になります。

- 一般社員の場合: 企業は従業員医療費のおおよそ50%を負担。

- 高齢者雇用者の場合: 高齢者向けプランでは、さらに大きな補助が提供されることがあります。

- 特定疾病の場合: 特別な疾患については、一部会社が追加的な支援を行うこともあります。

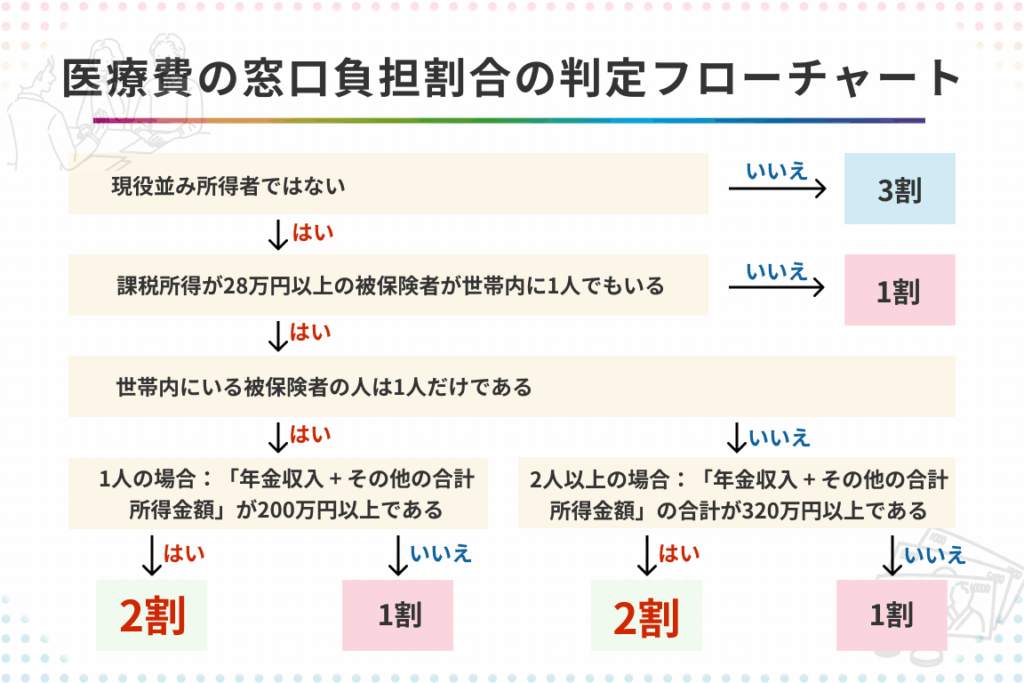

健康保険の負担額

健康保険における負担額は、個人の状況や年齢によって異なる。具体的な自己負担割合を理解することが重要だ。

個人負担の割合

日本では、一般的に医療費の自己負担は3割である。しかし、年齢層によって異なるため注意が必要だ。以下に主要な年齢層ごとの負担割合を示す。

- 0〜6歳: 2割

- 7〜69歳: 3割

- 70歳以上: 1割または2割

高齢者や特定疾患を持つ方々の場合、さらに低い割合で医療サービスを受けられることもある。このような制度のおかげで、経済的な負担が軽減される。

高額療養費制度

高額療養費制度は、高額な医療費が発生した場合に、自身の経済的負担を軽減するための仕組みだ。この制度によって、一月あたりの自己負担上限が設けられ、その金額を超える部分については健康保険から支援される。具体的には、

- 所得に応じた自己負担限度額が設定されている。

- 年間所得370万円未満の場合、上限約8万1000円となる。

健康保険の影響

健康保険は私たちの生活に多くの影響を与えます。経済的な側面や社会的な側面が存在し、これらは医療費負担に直接関係しています。

経済的影響

健康保険が私たちの経済状況に与える影響は大きいです。自己負担額が異なることで、家庭の予算計画に変化をもたらします。以下は主なポイントです:

このように、健康保険制度のおかげで私たちの医療へのアクセスが容易になります。

社会的影響

健康保険は社会全体にも影響を及ぼします。国民皆保険制度によって、多くの人々が医療サービスを受けることができる環境があります。この点では重要な要素があります。

まとめ

健康保険の負担額について理解することは私たちにとって非常に重要です。年齢や状況によって異なる自己負担割合を把握することで、医療費の計画が立てやすくなります。また公的健康保険と私的健康保険の特徴を知ることで、自分たちに最適な選択ができるでしょう。

高額療養費制度などのサポートも活用しながら、経済的な負担を軽減する方法を見つけていきたいものです。これからも健康保険についての情報を深め、より良い医療環境を整えていきましょう。