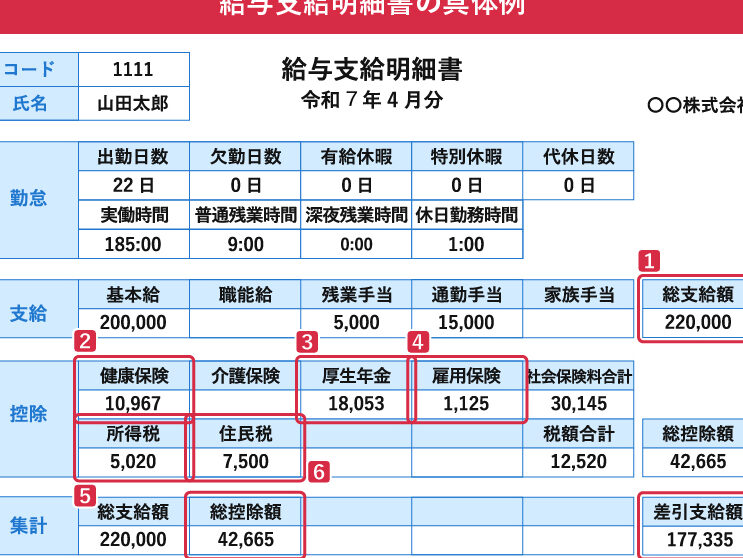

厚生年金や健康保険料は、私たちの生活に欠かせない要素です。これらの保険料がどれくらいかかるのか、またその仕組みについて知っている人は少ないのではないでしょうか。私たちが支払う金額は、年収や加入状況によって変わりますが、具体的な額を理解することは非常に重要です。

厚生年金 健康保険料の概要

厚生年金と健康保険料は、私たちの生活において重要な要素です。これらは、将来の生活保障や健康に大きな影響を及ぼします。

厚生年金とは

厚生年金は、主に企業に勤める人々が加入する年金制度です。この制度の目的は、老後の生活をサポートすることです。厚生年金に加入していると、一定の条件を満たした場合、年金受給資格を得られます。年金額は、加入期間や平均月収に基づいて計算され、そのため、私たちの年収によって受け取る金額が異なります。

健康保険料の仕組み

健康保険料は、医療費をカバーするための保険料です。この保険料は、厚生年金とともに給与から自動的に引かれます。加入者の給与によって保険料が決まるため、収入が高いほど支払う額も増えます。具体的な仕組みは次の通りです。

- 保険料率: 事業主と被保険者がそれぞれ定められた率で支払います。

- 自己負担: 医療費の一部は私たちが直接支払う必要があります。

- 給付内容: 診療費や入院費用が一部または全額カバーされます。

厚生年金 健康保険料の計算方法

厚生年金や健康保険料の計算方法は、私たちが支払う額を理解するために重要です。具体的な計算式や影響を与える要因を把握することで、将来の計画に役立ちます。

基本的な計算式

厚生年金の保険料や健康保険料は、月収に基づいて計算される。以下は、一般的な計算式です。

- 厚生年金保険料:月収 × 保険料率(例えば、18.3%)

- 健康保険料:月収 × 健康保険料率(例えば、9.15%)

これらの計算式に、加算要素や減算要素が関わる場合もあります。特に、事業主が支払う分も考慮に入れる必要があります。

支給額の影響要因

支給額は多くの要因に影響される。以下、その主な要因を示す。

- 加入期間:長ければ長いほど、将来的な年金額が増加する。

- 平均月収:給与が高いほど、保険料も高く、受け取る年金も多くなる。

- 年齢:若い時期から加入していると、支給額が有利になる。

- 事業主の負担:企業が負担する割合が高い場合、被保険者にとっても恩恵が大きい。

厚生年金 健康保険料の負担

厚生年金や健康保険料の負担は、私たちの財政に大きな影響を与えます。企業と従業員の負担割合を理解することで、より良い計画が立てられます。

企業と従業員の負担割合

企業と従業員の負担割合は、以下のように設定されています。

- 厚生年金保険料: 企業と従業員がそれぞれ9.15%ずつ負担します。

- 健康保険料: 企業が過半数を負担し、従業員が残りを負担します。

- 雇用保険料: 企業が2/3を負担し、従業員は1/3を負担します。

このように、保険料の負担は私たちと企業で均等に分担されます。結果的に、個人が負担する金額は給与額に依存します。

負担軽減の方法

負担を軽減する方法にはいくつかの選択肢があります。

- 扶養家族の増加: 扶養控除を利用し、課税所得を減少させることで保険料を節約できます。

- 保険の見直し: 利用している保険の内容を見直し、不要な保険料を削減できます。

- 所得の増加: 賃金アップにより、保険料のベースが上がり、将来の年金受給額が増加します。

最新の情報と改定

厚生年金と健康保険料に関する最新情報は、法令などで定期的に改定されます。我々はこれらの変化を注意深く追い、私たちの負担を理解することが重要です。

法律の変更点

厚生年金や健康保険料の法律において、最近の改正が行われました。例えば、2023年4月からの健康保険料率が最終的に9.15%に引き上げられました。この改定は、医療サービスの質を維持し、持続可能な制度を確保するための措置です。また、厚生年金保険料の引き上げも検討されており、これにより将来受け取る年金額が影響を受けることもあります。

結論

厚生年金や健康保険料は私たちの生活に深く関わっておりその理解が不可欠です。これらの保険料は将来の年金受給額や医療費の負担に大きな影響を与えます。年収や加入状況によって変化するため具体的な金額を把握し計画を立てることが大切です。

また法律の改定が頻繁に行われるため最新情報に注意を払いましょう。私たちがこれらの制度を理解し適切に対策を講じることで将来の安心を確保できるのです。