私たちは、厚生年金や健康保険の負担額について考えることが多いです。特に、毎月の給料からどれだけ引かれるのかは、多くの人にとって気になるポイントでしょう。厚生年金 健康保険 いくら引かれるという疑問は、生活設計をする上で非常に重要です。

厚生年金の概要

厚生年金は、日本の公的年金制度の一部で、主に会社員や公務員が対象です。この制度は、老後の生活を支えるために設けられており、一定の条件を満たすことで受給資格が得られます。

厚生年金とは

厚生年金は、労働者とその雇用主が保険料を負担する仕組みです。この保険料は給与から自動的に引かれ、将来的な年金受給額に影響します。また、自営業者やフリーランスには適用されず、その場合は国民年金に加入することになります。厚生年金には基本的な保障だけでなく、障害時や死亡時にも支援があります。

受給資格と年金額

受給資格は、原則として最低25年間の加入期間が求められます。この条件を満たすと、定められた基準に基づいて計算された月額年金が支給されます。具体的な受取額は以下の要素によって異なります:

- 加入期間

- 平均標準報酬月額

- 保険料納付状況

健康保険の概要

健康保険は、日本の医療制度において重要な役割を果たします。私たちが日常的に受ける医療サービスの費用を軽減するための仕組みです。具体的には、病気や怪我によって発生する医療費用を一部負担してくれます。

健康保険とは

健康保険とは、私たちが加入することで医療サービスを利用する際の経済的負担を軽くする制度です。一般的には、会社員や公務員が加入し、保険料は給料から自動的に引かれます。この制度のおかげで、病院やクリニックで受ける治療費用が大幅に減少します。また、高額な医療行為についても一定額以上は自己負担とならないよう設定されています。

保険料の計算方法

健康保険の保険料は主に以下の要素によって決まります:

- 給与:月収に応じて計算される

- 労使折半:企業と従業員で半分ずつ負担

- 地域差:居住地によって異なる場合もある

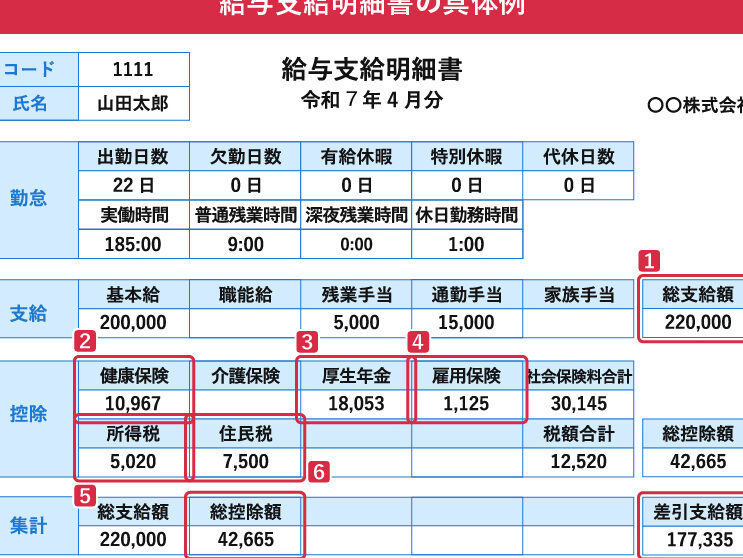

厚生年金と健康保険の引かれる金額

厚生年金や健康保険から引かれる金額は、収入によって大きく異なる。具体的な負担額を理解することで、私たちの生活設計に役立てることができる。

年収による引かれる金額の違い

年収が高いほど、厚生年金と健康保険の負担額も増加する。以下に各年収帯ごとのおおよその引かれる金額を示す。

| 年収帯 | 厚生年金(年間) | 健康保険(年間) |

|---|---|---|

| 300万円以下 | 約45,000円 | 約30,000円 |

| 400万円台 | 約60,000円 | 約40,000円 |

| 500万円台 | 約75,000円 | 約50,000円 |

| 600万円以上 | 約90,000円以上 | 約60,000円以上 |

この表から、年収が上がるにつれて両方の負担も増えることがわかる。ただし、実際には地域差や会社独自の規定も影響するため、一概には言えない。

厚生年金と健康保険のメリット

厚生年金と健康保険は、私たちの生活において重要な役割を果たします。これらの制度には多くの利点があります。

将来の保障

厚生年金は将来にわたる重要な経済的保障を提供します。加入者が一定期間、保険料を支払うことで、老後に安定した年金を受け取れる仕組みです。具体的には、以下のような特徴があります。

- 老齢年金: 65歳から受給開始する基本的な年金。

- 障害年金: 働けなくなった場合でも支援が得られる。

- 遺族年金: 家族が亡くなった際に残された家族への保障。

このように、多様な保障内容によって安心感が得られます。

医療費の負担軽減

健康保険は医療サービス利用時の負担を大幅に軽減します。この制度によって、病院で支払う自己負担額は抑えられます。具体的には次のようになります。

- 診察費用: 通常3割負担で医療サービスを受けられる。

- 入院費用: 一定額以上は自己負担なし。

- 予防接種や検診: 無料または低料金で受けることが可能。

注意が必要な点

厚生年金や健康保険に関連する支出について、いくつかの重要な点を考慮する必要があります。これらの制度は私たちの生活に直接影響を与えるため、理解しておくことが不可欠です。

引かれる金額の変更

引かれる金額は、給与や年収によって変わります。例えば、年収が上がるとそれに伴い負担額も増加します。また、法律や制度改正によって保険料率が見直されることもあります。そのため、定期的に確認することが重要です。最近では以下のような調整があります:

- 毎年度: 政府は保険料率を見直す。

- 昇給時: 給与上昇により負担額が増加する。

- 地域差: 地域ごとの保険料設定にも注意。

知っておくべき制度

知識として持っておくべき制度には、多様な保障内容があります。厚生年金や健康保険には、それぞれ異なる利点がありますので把握しておくと良いでしょう。

- 老齢年金: 定年後の経済支援。

- 障害年金: 労働不能になった場合の支援。

- 遺族年金: 家族への保障。

Conclusion

厚生年金と健康保険の負担額は私たちの生活に大きな影響を与えます。これらの制度は、将来の経済的安定や医療サービス利用時の安心感を提供してくれます。収入によって変動するため、自分自身の状況に応じてしっかりと理解し確認することが重要です。

また、法律や制度が変更されることで保険料率も見直されるため、常に最新情報を把握しておく必要があります。私たちは、これらの制度について知識を深めることで、より良い生活設計ができるでしょう。