国民健康保険に加入している自営業者の皆さん、医療費の負担について考えたことはありますか?特に40歳以上になると、健康管理がますます重要になってきます。私たちが知りたいのは、自営業者としてどれだけの医療費を自己負担しなければならないのかということです。

国民健康保険とは

国民健康保険は、すべての日本国民が加入できる医療保険制度です。この制度は、医療サービスを受ける際に発生する費用の一部を負担することによって、経済的な負担を軽減します。

概念と目的

国民健康保険の主な概念は、誰もが必要な医療を受けられるようにすることです。この制度は、自営業者や無職者などの非雇用者にも適用されます。目的としては、全ての国民が最低限度の医療サービスを享受できるようにし、健康管理を促進することがあります。また、この制度によって、高額な医療費へのアクセスも容易になります。

対象者

国民健康保険の対象者にはさまざまな人々が含まれます。以下に主な対象者を示します。

- 自営業者

- 無職の人々

- 学生

- 退職後の高齢者

自営業者の医療費負担

自営業者にとって、医療費の負担は重要な課題です。特に40歳以上になると、健康管理が一層必要になります。この年齢層では、さまざまな医療サービスを利用する機会が増え、その結果として自己負担金も増加します。

医療費の種類

自営業者が直面する医療費には、以下のような種類があります。

- 診察料: 医師による診察や相談にかかる料金。

- 検査料: 血液検査やレントゲンなどの各種検査に対する料金。

- 治療費: 薬物治療や手術など具体的な治療行為に関連するコスト。

- 入院費: 病院での入院時に発生する日額料金や食事代。

これらの医療費は、それぞれ異なる割合で自己負担となります。私たち自営業者は、自分自身と家族を守るためにも、この情報を理解しておくことが重要です。

一部負担金の計算

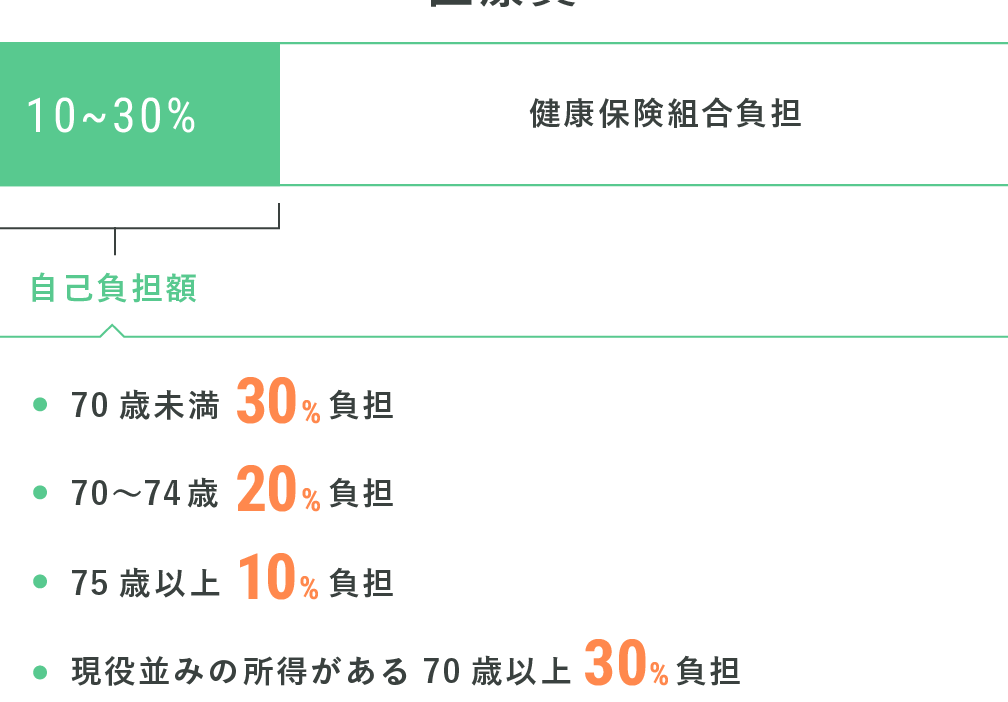

国民健康保険の場合、一部負担金は通常、医療費全体の30%となっています。ただし、高齢者や特定疾病を持つ人々については、この割合が異なる場合があります。そのため、具体的な計算方法には注意が必要です。

一部負担金を求める際には、

- 総医療費から保険適用後の金額を引く。

- 残り金額から自己負担割合(例:30%)を掛け算する。

例えば、総医療費が10万円の場合:

- 保険適用後(70,000円)は70,000円

- 自己負担金(21,000円)は70,000円×0.3=21,000円

40歳自営業者の現状

40歳以上の自営業者にとって、医療費の負担は重要な問題です。国民健康保険に加入することで、自己負担金が軽減されますが、その割合や内容について理解を深める必要があります。

医療費負担の割合

医療費の一部負担金は通常、全体の30%です。ただし、高齢者や特定疾病を持つ場合には、この割合が異なることがあります。具体的には以下のようになります:

- 診察料:初診時は約1,500円から3,000円

- 検査料:種類によって数百円から数万円

- 治療費:症状により変動

- 入院費:日額で5,000円から10,000円程度

これらは一例であり、地域や医療機関によっても差が出ます。つまり、私たち自営業者は、自身が受ける治療内容に応じて適切な計画を立てることが求められます。

年齢別の特徴

年齢別では、40歳を超えると健康リスクが増加します。このため、医療サービスへのアクセスも重要です。また、自己負担率も年齢によって変動します。例えば:

- 40代前半:約30%

- 50代:約20%(一定条件下)

- 60代以降:約10%(高齢者割引適用)

国民健康保険のメリットとデメリット

国民健康保険には多くのメリットとデメリットが存在します。私たちはそれらを理解することで、より良い選択ができるようになります。

メリット

- 医療費の軽減:国民健康保険に加入すると、自己負担金が医療費全体の30%に抑えられます。この制度は特に自営業者や無職者にとって重要です。

- 広範な対象:すべての日本国民が加入でき、年齢や職業を問わず最低限度の医療サービスを受けられます。このアクセス性は大きな利点です。

- 専門的治療への対応:特定疾病を持つ場合、自己負担率が軽減されることがあります。したがって、高額な治療費用も緩和されます。

- 安心感:突然の病気や事故にも対応できるため、精神的な安定感があります。予期しない事態でも経済的負担が軽減されます。

デメリット

- 自己負担金の発生:国民健康保険でカバーされない部分もあり、その際には全額自己負担となります。診察料や検査料などは注意が必要です。

- 高齢者割引適用外:40歳以上では一部割引がありますが、それ以外の場合には通常通り30%を支払う必要があります。そのため、一部患者には不利になることがあります。

- サービス内容の制限:特定病院や施設でしか利用できない場合もあります。また、一部地域ではサービス内容に差異があります。

- 手続きの煩雑さ:加入手続きや更新手続きにおいて時間と労力がかかることもあります。このプロセスはストレスになることがあります。

今後の展望

今後、国民健康保険に関連する政策は変化が予想される。特に、自営業者への医療費負担の軽減措置や、保険料の見直しが議論されている。例えば、政府は自営業者を対象とした特別な支援プログラムを検討している。このような取り組みが実現すれば、自営業者の経済的負担が軽減する。

政策の変化

政策変更によって、私たち自営業者にとって医療費負担が大きく影響を受けることがある。以下はその主なポイントだ。

- 自己負担割合: 新しい法律では、一部負担金の割合が見直される可能性あり。

- 補助金制度: 自営業者向けの新しい補助金制度が始まるかもしれない。

- サービス内容: 保険適用範囲も拡大し、多様な医療サービスにアクセスできるようになる。

こうした政策変更には注意深い観察が求められる。また、新制度への理解を深めることも重要だ。

自営業者への影響

自営業者として、これらの政策変更は直接的な影響を及ぼす。我々には次のような点でメリットとデメリットが存在する。

- コスト削減: 負担金削減によって、医療費全体のコストダウンにつながる可能性。

- 手続き簡素化: 手続きや申請方法も改善されれば利便性向上。

- 情報提供不足: 一方で、新しいシステムについて十分な情報提供がない場合、不安感を抱くこともある。

Conclusion

自営業者としての私たちにとって国民健康保険は非常に重要です。特に40歳を超えると医療費の自己負担金についての理解が不可欠になります。医療サービスを受ける際の経済的な安心感を得られる一方で、自己負担金や手続きの煩雑さも考慮しなければなりません。

今後の政策変更には目を光らせておく必要があります。新しい制度への適応が求められますが正しい情報を把握することでより良い選択ができるでしょう。私たち自身の健康管理と医療費について真剣に向き合うことが大切です。