国民健康保険に加入している私たちにとって、保険料がどのくらいになるのかは常に気になるポイントです。特に「国民健康保険 130万 いくら」というキーワードは、多くの人々が関心を寄せるテーマです。では、この金額が具体的に何を意味するのか、そして私たちの生活や医療費負担にどんな影響を与えるのでしょうか。

国民健康保険の概要

国民健康保険は、日本における公的医療保険制度の一つです。この制度は、全ての国民が適切な医療を受けられるように設計されています。加入者には、主に自営業者やフリーランス、無職者などが含まれます。

国民健康保険の加入条件として、以下があります:

- 自営業または非雇用者であること

- 所得が一定額以下であること

- 他の医療保険に加入していないこと

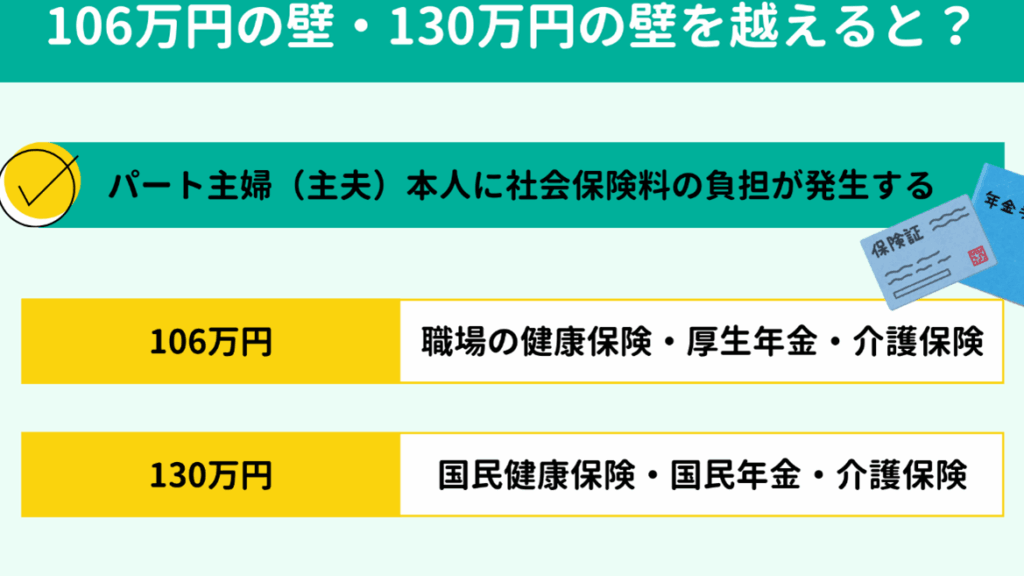

特に「130万」という金額は、所得基準による区分を示しています。この金額を超える場合、保険料が異なるため注意が必要です。また、この収入範囲内であれば、より低い保険料が適用される可能性があります。

さらに、国民健康保険では医療費負担軽減策も実施しています。たとえば、高額療養費制度では、一ヶ月間の医療費が一定額を超えた場合、その差額分が還付されます。これにより、多くの人々が経済的負担を軽減できる仕組みとなっています。

130万の意味

「130万」という金額は、国民健康保険の保険料における重要な基準を示します。この金額を超えると、適用される保険料が異なるため、私たちに影響することがあります。

保険料の基本

国民健康保険の保険料は、所得によって決まります。具体的には以下のポイントが考慮されます:

- 所得額:私たちの前年の総所得が基準になります。

- 保険料率:地域や加入者数によって異なる場合があります。

- 各種控除:扶養家族や医療費控除なども影響します。

このように、130万円という数字は単なる指標ではなく、私たちが負担する医療費にも直結しています。

対象となる人々

国民健康保険に加入できる人々には特定の条件があります。主な対象者には次のような人々が含まれます:

- 自営業者:独立して働く方々。

- フリーランス:契約ベースで業務を行う個人。

- 無職者:雇用契約がない状態で生活する方々。

国民健康保険の費用

国民健康保険の費用は、加入者にとって重要な要素です。特に私たちの生活や医療サービスへのアクセスに大きな影響を与えるため、具体的な金額について理解することが必要です。

一般的な保険料

国民健康保険の一般的な保険料は、前年の総所得に基づいて計算されます。例えば、所得が130万円以下の場合、比較的低い保険料となります。しかし、この金額を超えると、負担が増加します。具体的には、

- 所得が130万円の場合:月額約1万5千円

- 所得が200万円の場合:月額約2万5千円

- 所得が300万円の場合:月額約3万5千円

地域によっても異なるため、自分の住んでいる場所で確認することが重要です。また、扶養家族や医療費控除なども考慮される点です。

家族構成による影響

家族構成は国民健康保険料にも大きく影響します。一人暮らしと家族持ちでは、負担が異なるからです。たとえば、

- 一人世帯:基本料金のみ

- 夫婦二人世帯:基本料金+配偶者分

- 子供三人世帯:基本料金+子供分×3

130万に関する具体的なシミュレーション

「130万」という金額は、国民健康保険の保険料に大きな影響を与える要素です。このセクションでは、年齢や所得に応じた具体的なシミュレーションを行います。

年齢別シミュレーション

年齢によって保険料が異なるため、正確な計算が必要です。例えば、以下のようになります。

- 20歳代: 所得が130万円の場合、月額約1万5千円。

- 30歳代: 所得が130万円の場合、月額約1万8千円。

- 40歳代: 所得が130万円の場合、月額約2万円。

- 50歳代以上: 所得が130万円の場合、月額約2万3千円。

このように、年齢とともに負担が増加します。また、高齢者になるほど医療費も増えやすいため、この点も考慮する必要があります。

所得別シミュレーション

所得によっても保険料は変わります。以下の表で具体的な金額を確認できます。

| 所得 | 月額保険料 |

|---|---|

| 100万円 | 約1万2千円 |

| 130万円 | 約1万5千円 |

| 200万円 | 約2万5千円 |

| 300万円 | 約3万5千円 |

まとめ

国民健康保険における130万円の所得基準は私たちの医療費負担に大きな影響を与えます。この金額を意識することで適切な保険料を理解し生活設計が可能になります。また地域や家族構成によっても異なるため自分自身の状況を考慮することが重要です。高額療養費制度などのサポートも活用しながら経済的負担を軽減していくことが求められます。私たちはこの情報を元に自身や家族の健康管理についてより良い選択をしていくべきでしょう。