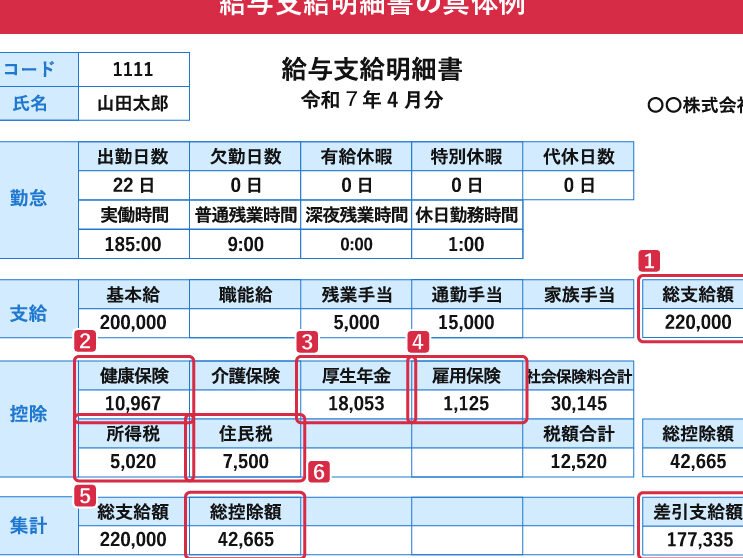

私たちの生活に欠かせない健康保険料と厚生年金保険料。これらの費用がどれくらいか、皆さんはご存知ですか?健康保険料と厚生年金保険料はいずれも、私たちの将来や健康を守るために重要な役割を果たしています。しかし、その具体的な額や計算方法については意外と知られていないことが多いです。

健康保険料と厚生年金保険料の基本

健康保険料と厚生年金保険料は、私たちの生活に欠かせない要素です。これらは社会保障制度の一部であり、様々なサービスを受けるために必要です。

健康保険料の概要

健康保険料は、医療サービスを利用するために支払う費用です。一般的には、給与から自動的に控除されます。以下に主なポイントを挙げます。

- 自己負担割合: 医療費の約30%が自己負担となり、残りは健康保険がカバーします。

- 加入条件: 会社員や公務員、自営業者などが対象となります。

- 計算方法: 所得額や家族構成によって異なるため、具体的な金額は個別に確認する必要があります。

厚生年金保険料の概要

厚生年金保険料は、将来の年金給付を確保するために重要です。この制度も給与から控除され、多くの場合企業が一部負担します。

- 給付内容: 障害年金や遺族年金など複数のタイプがあります。

- 加入義務: 企業で働く全ての社員が対象で、自営業者には適用されません。

- 計算基準: 給与水準によって決まり、高収入者ほど高い額になります。

支払うべき金額

私たちは健康保険料と厚生年金保険料の具体的な金額について詳しく見ていきます。これらの費用は、個人の収入や加入条件によって異なりますが、計算方法を理解することで大まかな予測が可能です。

健康保険料の計算方法

健康保険料は主に給与に基づいて決まります。具体的には以下のように計算します:

- 給与総額: 月給から各種控除を引いた後の額。

- 率: 一般的には約9.15%から10%(企業負担分含む)。

- 自己負担額: 上記率を適用して求める。

例えば、月給が30万円の場合、健康保険料は約27,450円から30,000円になります。この数字は、地域や組織によって変動します。

厚生年金保険料の計算方法

厚生年金保険料も同様に給与に基づいています。こちらは次の手順で計算されます:

- 標準報酬月額: 給与を基準として設定された額。

- 率: 約18.3%(企業負担分含む)。

- 自己負担額: 標準報酬月額に上記率を掛ける。

健康保険料と厚生年金保険料の違い

健康保険料と厚生年金保険料は異なる目的を持っています。健康保険料は医療サービスを利用するために必要な費用であり、病気やけがの際に私たちを守ります。一方、厚生年金保険料は将来の年金給付を確保し、老後の生活を支える役割があります。

保険の目的

健康保険は主に医療費用をカバーするために設計されています。具体的には、診察や入院、手術などの費用が対象です。その結果、私たちは病気になった時でも経済的負担が軽減されます。

対照的に、厚生年金は老後の生活資金として機能します。これは働いている間に積み立てたお金から支払われるものであり、高齢者が安心して暮らせるようサポートします。この制度によって、多くの場合、退職後も安定した収入源となります。

保険の適用範囲

健康保険はすべての国民に義務付けられており、公的な医療機関や指定された医師で適用されます。また、一部民間医療機関でも利用可能です。一方で、厚生年金は加入条件があります。基本的には雇用契約等が必要で、自営業者やフリーランスの場合は別途加入手続きが求められます。

支払い義務について

健康保険料と厚生年金保険料の支払い義務は、すべての従業員に課せられています。これらの保険料は法律によって定められており、雇用者と従業員がそれぞれ負担します。

会社と従業員の負担割合

会社と従業員の負担割合は異なります。以下にその概要を示します。

- 健康保険料: 一般的には従業員が約50%を負担し、企業が残りを支払います。

- 厚生年金保険料: 両者ともに約18.3%であり、そのうち半分ずつが各自で負担されます。

つまり、健康保険や厚生年金への加入によって、お互いに公平な責任があります。この制度は社会保障全体を支える基盤となっています。

特例や免除に関する情報

特例や免除も存在します。例えば、自営業者や一定条件を満たすフリーランスの場合、加入義務から外れることがあります。また、一時的な収入減少などで免除申請ができるケースもあります。具体的には以下のような状況があります。

- 育児休暇中: 育児休暇を取得している間、一時的に健康保険料が軽減されることがあります。

- 障害者手帳保持者: 障害者手帳を持つ人には、特別措置として一部免除があります。

結論

健康保険料と厚生年金保険料は私たちの生活に欠かせない要素です。これらの保険料を理解することで、将来の医療や年金に対する不安を軽減できます。また具体的な金額や計算方法を知ることは、自分たちの収入管理にも役立ちます。

社会保障制度の一環としてこれらの保険料がどのように機能しているかを把握することは重要です。特例や免除についても意識しながら、私たち自身のライフプランを考えるきっかけになるでしょう。これからも必要な情報をしっかりと集めていきたいですね。