令和6年が近づく中で、私たちは健康保険の保険料率についての関心が高まっています。令和6年の健康保険の保険料率はいくらですか? これは、多くの人々にとって重要な疑問です。毎年変動するこの保険料は、私たちの生活に直接的な影響を与えます。

令和6年の健康保険の保険料率の概要

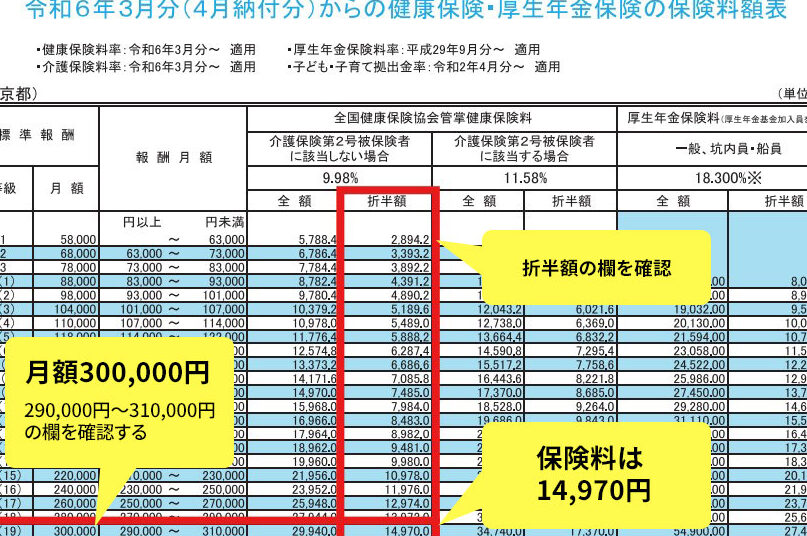

令和6年における健康保険の保険料率は、各都道府県で異なる。具体的には、以下の要素が影響を与える。

- 給与額: 健康保険は給与に基づいて計算される。例えば、給与が高いほど保険料も高くなる。

- 被保険者数: 被保険者が多い場合、リスクプールが広がり、結果として個々の負担軽減につながる。

- 財政状況: 各地域ごとの財政状態によっても変動するため、一概に言えない部分もある。

また、令和6年では全国平均で約10%前後になると予想されている。この数値は過去数年間と比較してわずかな増加となる見込みだ。具体的な数字については制度改正や経済状況に依存するため注意が必要だ。

さらに、私たちは毎月支払う金額を正確に把握することが重要だ。この金額は加入している健康保険組合や企業によって異なるため、自分自身のケースを確認しよう。例として、大手企業では月々20,000円から30,000円程度になることが一般的だ。

保険料率の変遷

健康保険の保険料率は、時代とともに変化してきました。私たちが過去を振り返ることで、現在の状況や令和6年における予測をよりよく理解できます。

過去の保険料率の推移

過去数年間で、健康保険の保険料率には次のような変遷があります:

- 2018年度: 約9.5%

- 2019年度: 約9.7%

- 2020年度: 約9.8%

- 2021年度: 約10.0%

- 2022年度: 約10.2%

このように、毎年少しずつ上昇しています。特に、2021年度から2022年度にかけては約0.2%増加しました。このトレンドは今後も続く可能性が高いです。

令和6年の変更点

令和6年では以下の点が注目されます:

- 全国平均で約10%前後になる見込み

- 都道府県ごとの差異がさらに拡大

- 給与額や被保険者数による影響

保険料率の計算方法

健康保険の保険料率は、具体的な計算方法に基づいて決まります。主に所得や家族構成などが影響を与えます。以下で詳しく見ていきます。

所得に基づく計算

健康保険の保険料は、被保険者の所得によって異なります。一般的に、以下の項目が考慮されます。

- 所得金額: 課税対象となる所得から算出します。

- 基礎控除: 一定額が控除され、その後の課税所得が求められます。

- 保険料率: 各都道府県ごとに設定された率が適用されます。

例えば、年収600万円の場合、基準となる所得から控除を引いた金額に対して一定割合で計算されるため、結果として支払うべき保険料が決まります。このように、自身の収入状況を把握することは重要です。

家族構成による影響

家族構成も健康保険の保険料に大きな影響を及ぼします。特に考慮すべき点は次の通りです。

- 扶養人数: 扶養家族が多いほど、負担軽減措置や追加加算があります。

- 配偶者の有無: 配偶者も加入している場合、それぞれ別々に評価されます。

- 子どもの数: 子どもの人数によって扶養控除が適用され、総支払い額にも影響します。

各種健康保険制度の比較

私たちが健康保険制度を理解するためには、各制度の特徴を把握することが重要です。以下に、全国健康保険協会と共済組合について詳しく説明します。

全国健康保険協会

全国健康保険協会は、日本の公的な健康保険制度を代表しています。すべての企業に適用されるため、中小企業や個人事業主も加入できます。この協会によって提供されるサービスは幅広く、医療費の負担軽減や予防接種など多様な支援があります。また、加入者数が多いため、リスク分散が効いており安定した運営が可能です。その一方で、地域によっては保険料率に差異がありますので、自分自身の状況に応じた情報収集が必要です。具体的な例として、2023年度では平均的な保険料率は約10%前後でした。

共済組合

共済組合は、公務員や教職員向けに設立された特別な健康保険制度です。この制度では、被扶養者へのサポートも充実しており、多くの場合、自営業者よりも優遇されています。また、大手企業勤務よりも福利厚生面でメリットを享受できるケースもあります。加入条件として特定職業に限られる点が特徴であり、そのため一般的には利用者数は限られています。それでも、この仕組み自体には独自の利点がありますので、自身の職業環境と合わせて検討することが推奨されます。

健康保険料の支払い方法

健康保険料の支払い方法は、私たちが日常的に利用する重要な要素です。ここでは、主な支払い方法について詳しく説明します。

月額支払い

月額での支払いは、多くの人にとって一般的な選択肢です。通常、給与から自動的に引き落とされるため、手間がかかりません。この場合、毎月定められた金額を指定された期日までに納付します。また、企業によって異なるものの、大手企業の場合は20,000円から30,000円程度になる傾向があります。具体的には以下のようになります。

- 給与天引き:会社が従業員の給与から直接差し引く。

- 口座振替:個人で設定した銀行口座から自動引き落とし。

- 窓口納付:指定された金融機関やコンビニエンスストアで直接納付。

このような方法で定期的に保険料を管理できます。

一時金での支払い

一時金による支払いも可能ですが、この方法は少数派です。一時金で全額をまとめて払う場合、一度に大きな額を用意する必要があります。しかし、一括納付にはいくつか利点があります。例えば、年間分を一度に清算することで、後々の負担が軽減されます。また、一部の場合には割引制度も適用されることがあります。

- 一括納付:年度初めに全額をまとめて払う選択肢。

- ボーナス時期利用:ボーナスなど臨時収入がある際にまとめて払うことも可能。

結論

令和6年の健康保険の保険料率は私たちの日常生活に大きな影響を与える重要な要素です。全国平均では約10%前後が予想されており各都道府県によって異なるため、自分自身の状況を確認することが不可欠です。

また、収入や家族構成に応じた保険料の計算方法も理解しておく必要があります。健康保険制度は多様であり、選択肢によっても支払い額に差が出ることを忘れないようにしましょう。

私たちが適切な情報を持つことで、賢い選択ができるようになるでしょう。