私たちが生活する中で、健康保険は欠かせない存在です。特に、年収130万の方々にとって、国民健康保険料がどのくらいになるのかは重要な関心事です。年収130万での国民健康保険料はいくらですかという疑問を抱えている方も多いでしょう。私たちはこのテーマを掘り下げ、具体的な金額やその計算方法を解説します。

年収130万と国民健康保険の関係

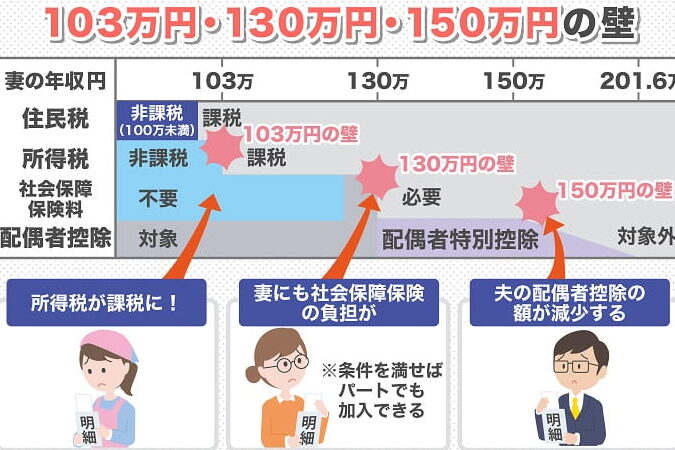

年収130万円は国民健康保険料の算定において重要な基準となります。私たちが理解するべきことは、この収入が適用される保険料に直接影響を与えるということです。

国民健康保険とは

国民健康保険は、日本の住民が健康保険に加入するための制度です。主に以下のような目的があります:

- 医療費の負担軽減:国民健康保険に加入すると、医療サービスを受ける際の自己負担が軽減されます。

- 健康管理の促進:定期的な健康診断や予防接種などが利用でき、健康維持に役立ちます。

- 社会保障制度の一環:全ての人が健康サービスにアクセスできるための社会的な保障が提供されます。

年収130万の意味

年収130万円は、主にパートタイムやフリーランスで働く人々に見られる一般的な収入です。この金額は国民健康保険の適用や保険料算定の基準となるため、重要です。具体的には:

- 保険料を計算する基準:年収が130万円未満の場合、保険料が軽減されることが多いです。

- 扶養控除との関係:この金額を超えると、配偶者の扶養から外れる可能性があります。

- 無職の場合:年収がない場合でも、最低限の保険料が課されることがあります。

国民健康保険料の計算方法

国民健康保険料の計算は、年収に基づいて行われる。具体的な金額を知るためには、基本的な計算式を理解することが重要です。

基本的な計算式

国民健康保険料の基本的な計算式は次の通りです:

- 年収 × 所得割率 = 所得に基づく保険料

- 均等割 + 所得に基づく保険料 = 総保険料

この計算式において、所得割率や均等割は地域や自治体によって異なるため、具体的な値を確認する必要があります。たとえば、都内の収入に基づく保険料率は、約6.5%とされています。この場合、年収130万円で計算すると、所得割の保険料は約84,500円になります。

年収別の保険料の目安

年収別の保険料は、以下のような目安があります:

| 年収 | 所得割率 | 保険料目安 |

|---|---|---|

| 100万円 | 6.5% | 約65,000円 |

| 130万円 | 6.5% | 約84,500円 |

| 200万円 | 6.5% | 約130,000円 |

| 300万円 | 6.5% | 約195,000円 |

それぞれの年収に対して、保険料がどのように変動するのか理解することで、年間の医療費負担を予測しやすくなります。また、扶養控除の影響を受ける年収境界も意識しておくと良いです。

年収130万の場合の具体例

年収130万円の場合の国民健康保険料は具体的な金額に基づいて計算されます。以下に、一人暮らしと家族構成に応じた違いを詳しく見ていきます。

一人暮らしのシミュレーション

一人暮らしの人が年収130万円の場合、保険料の計算は以下のようになります。まず、所得割に基づく保険料は約84,500円です。これに加え、均等割が地域によって異なりますが、多くの場合、1万5,000円程度です。結果的に、総保険料は次のように計算されます。

総保険料 = 所得割 + 均等割

総保険料 = 84,500円 + 15,000円 = 約99,500円

したがって、一人暮らしで年収130万円の保険料は約99,500円となります。この額は、地域によって変動するため、事前に確認しておくと良いでしょう。

家族構成による影響

家族構成が異なると保険料も影響を受けます。例えば、配偶者や子どもがいる場合、それぞれの人数分の均等割が加算されます。具体的に言えば、配偶者がいると均等割がさらに1万5,000円増加します。以下は、家族構成に応じた保険料の例です。

-

2人家族の場合

- 所得割: 約84,500円

- 均等割(2人分): 15,000円 × 2 = 30,000円

- 総保険料: 約114,500円

- 所得割: 約84,500円

- 均等割(3人分): 15,000円 × 3 = 45,000円

- 総保険料: 約129,500円

保険料の軽減制度

保険料の軽減制度は、年収が130万円の皆さんにとって特に重要です。これにより、低所得者向けの支援が提供され、保険料が軽減されます。

低所得者向けの制度

低所得者向けの制度には、保険料の減免や免除があります。この制度は以下の条件を満たす方々を対象にしています。

- 年収が一定額以下の個人:具体的には、収入が130万円以下であることが条件です。

- 生活保護を受けている世帯:生活保護を受けている場合、保険料は全額免除されます。

- 障害者や高齢者:障害者手帳を所持する方や、高齢者の場合も特例が適用されることがあります。

これらの制度を活用することで、実質的な保険料負担が軽減される可能性があります。

その他の助成制度

その他にも、国民健康保険料を軽減するための助成制度が存在します。代表的なものは以下の通りです。

- 子ども医療費助成:子どもがいる世帯向けに、医療費の助成が行われています。医療費の自己負担が減少し、保険料への影響も軽減されます。

- 特定疾患の医療費助成:特定の疾患にかかっている場合、医療費が助成され、結果的に保険料が抑えられることがあります。

- おかわり助成金:高額医療を受けた際に、おかわり助成金を申請することで、医療費の負担を軽減できる制度です。

まとめ

年収130万円での国民健康保険料について理解を深めることは非常に重要です。具体的な保険料の金額や計算方法を把握することで、私たちの医療費負担を予測しやすくなります。また、家族構成によって保険料が変動する点も見逃せません。

さらに、低所得者向けの保険料軽減制度を活用することで、実質的な負担を軽減できる可能性があります。これらの情報を参考にして、適切な保険料の支払いと医療サービスの利用を心がけていきましょう。私たちの健康を守るための一歩を踏み出すことができます。