私たちは、健康保険の負担について考えるとき、特に「健康保険の3割負担になる年収はいくらですか?」という疑問が浮かびます。日本の医療制度では、所得によって自己負担割合が変わります。この仕組みを理解することで、自分自身や家族の医療費をどれだけ計画すべきか見えてきます。

健康保険の3割負担について

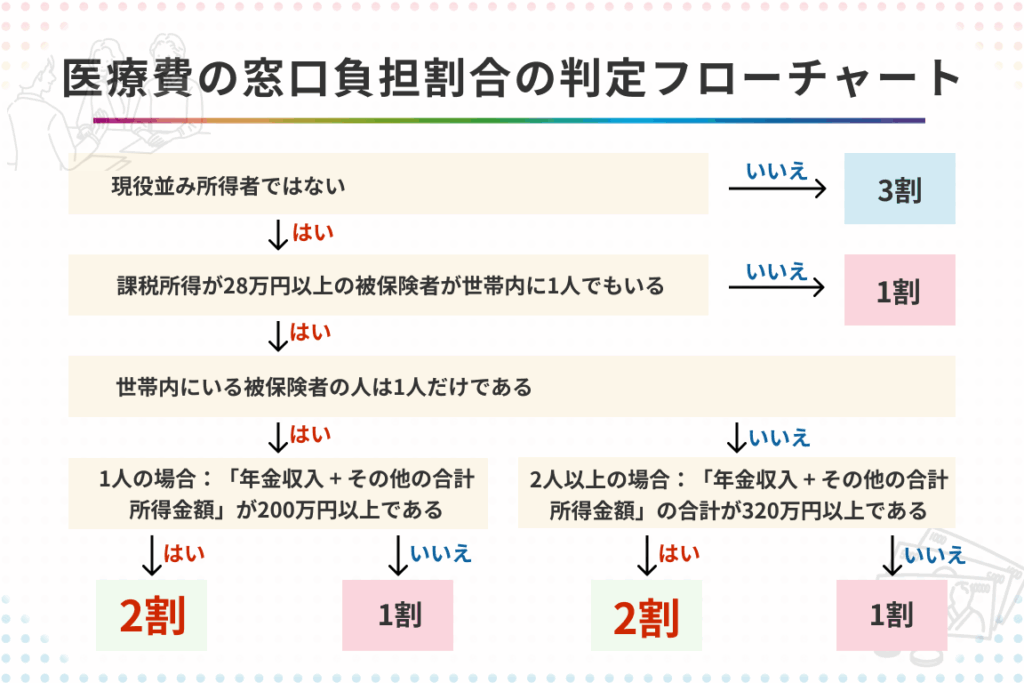

健康保険における自己負担割合は、年収によって異なる。特に、所得が一定額を超えると自己負担が3割になる。この仕組みを理解することで、医療費の計画が立てやすくなる。

基本知識

私たちの健康保険制度では、年収によって医療費の自己負担割合が変わる。一般的には、年収が約383万円を超えると、3割負担となる。また、この基準は地域や加入している保険によっても異なる場合があるため注意が必要だ。具体的な数値を把握することが重要であり、以下のような点にも留意しよう。

- 年収383万円以上:3割負担

- 年収380万円未満:1割または2割負担(条件により)

制度の概要

この制度は、日本政府によって設定されたものであり、多くの場合、公的健康保険に適用される。私たち自身や家族の医療機関への受診時に、その時点で決まった負担割合で支払うことになる。このため、自分たちの年収状況を定期的に確認し、それに応じた医療計画を立てることが大切だ。さらに以下の要素も考慮すると良い。

- 所得控除などによる影響

- 医療サービス利用頻度との関連

- 他の公的支援制度との重複利用可否

年収の基準

年収は健康保険における自己負担割合を決定する重要な要素です。特に、年収が約383万円を超えると、自己負担が3割になります。この基準は地域や加入している保険によって異なるため、具体的な数値を把握することが必要です。

所得税や住民税との関係

所得税と住民税は、年収の水準によって変動します。例えば:

- 所得税:課税所得に応じて累進課税が適用され、高い年収ほど高い率で課税されます。

- 住民税:多くの場合、一律10%程度ですが、市区町村によって異なる場合があります。

これらの税金は、手取り金額に影響し、その結果として健康保険料にも影響を与えます。したがって、私たちの年収状況を理解することは非常に重要です。

健康保険料の計算方法

健康保険料は通常、月々の給与から自動的に引かれます。その計算方法には以下のポイントがあります:

- 基本給:基本給から一定割合で算出される。

- 賞与:賞与も対象となり、その一部または全部が健康保険料として計上される場合もある。

- 加入者数:家族など扶養者が多い場合、それぞれの状況によって異なるケースもあり。

3割負担の影響

自己負担割合が3割になると、私たちの家計や医療サービスの受け方にさまざまな影響が出る。年収が383万円を超える場合、これまで1割または2割で支払っていた医療費が一気に増加することになるため、その影響を把握しておくことが重要だ。

家計への影響

家計に与える影響は大きいです。具体的には、月々の医療費負担が増え、予算を見直す必要があります。例えば、以下の点に注意したいです。

- 医療費が毎月数千円から数万円へと変動する可能性

- 予期せぬ病気や怪我による急な出費

- 医療保険料も年収に連動し、高額になり得る

そのため、定期的な収入見直しや貯蓄計画を立てることで、突発的な支出にも対応できるようになります。

医療サービスの受け方

医療サービスへのアクセスも変わります。年収によって自己負担割合が異なるため、高額な治療や検査を受けた際には、そのコストについて真剣に考える必要があります。以下は、その具体例です。

- 高額な専門治療では自己負担分も高くなる

- 通院回数や利用頻度によってトータルコストが増加

- 定期検診なども経済的負担となり得る

具体的な年収数値

健康保険の自己負担割合は、年収によって決まります。特に、年収が約383万円を超えると自己負担が3割になるという基準があります。この基準は各地域や加入している保険によっても異なるため、自分たちの状況を把握することが重要です。

令和時代の基準

令和時代における年収基準も注目されています。具体的には以下の通りです。

- 年収380万円未満:条件により1割または2割負担

- 年収383万円以上:3割負担

- 高所得者の場合:自己負担が増加する可能性あり

このように、私たち自身の年収によって医療費への影響が変わります。また、所得控除や他の公的支援制度との併用も考慮すべき点です。例えば、高額医療制度を利用することで、一定額以上の医療費は還付される場合があります。それゆえ、適切な情報を集めて自分たちに合ったプランを立てる必要があります。

結論

私たちが健康保険の自己負担割合を理解することは、医療費の計画において極めて重要です。年収が約383万円を超えると3割負担になるため、この基準を知ることで家計への影響を予測しやすくなります。

また、高所得者層では自己負担が増加する可能性もあるため、定期的に年収状況を確認し、医療計画を見直すことが求められます。自分たちの状況に合わせた適切な対策を講じることで、将来の医療費負担に備えましょう。