私たちにとって、健康保険は生活の重要な一部です。しかし、**健康保険の自己負担限度額はいくらですか**という疑問を持つ方も多いでしょう。この限度額は、医療費が高額になった際にどれだけ自己負担する必要があるかを示しています。知識があれば、安心して医療を受けられます。

健康保険の自己負担限度額の概要

健康保険の自己負担限度額は、高額な医療費に対する私たちの自己負担を制限する制度です。この限度額は、医療機関で受けた治療やサービスに対する自分たちの支払額を明確に示します。具体的には、医療費の総額が特定の金額を超える場合、それ以降の支払いは自己負担限度額に基づいて計算されます。

通常、自己負担限度額は以下の要素で決まります:

- 所得: 所得に応じた限度額が適用されます。所得が高い人ほど、自己負担限度額が高くなる場合があります。

- 年齢: シニア層は特に低い限度額で設定されることが多いです。

- 医療サービスの種類: 入院、通院、処方薬など、医療サービスの種類によっても異なる場合があります。

例えば、2023年度の自己負担限度額は次の通りです:

| 所得区分 | 年齢 | 自己負担限度額 |

|---|---|---|

| 一般 | 69歳以下 | 80,100円 |

| 働き盛り | 70歳以上 | 44,400円 |

| 低所得者 | どの年齢 | 35,400円 |

したがって、たとえば医療費が100,000円になった場合、一般の人は80,100円以上は支払う必要がなく、残りは保険が負担します。これにより、高額医療に対する経済的なリスクが軽減されます。

自己負担限度額の計算方法

自己負担限度額の計算は、医療費に対する支払いの上限を把握するために重要です。この額は、個々の状況によって異なるため、私たちが知っておくべき基本的な理解が必要です。

自己負担額とは

自己負担額は、医療サービスを受けた際に患者が実際に支払う金額です。この額は、保険適用後に残る自己負担分を指します。自己負担には、入院費用や通院費用が含まれ、具体的な医療行為の種類によって異なります。例えば、外科手術や特定の検査など、高額になることが一般的です。

限度額の設定基準

限度額の設定基準は、主に次の要素に基づきます:

- 所得:所得に応じて異なる基準が設けられています。所得が高いほど、自己負担限度額も高くなる傾向があります。

- 年齢:年齢によって、リスクや医療サービスの利用頻度が変わります。高齢者の場合、限度額が低く設定されることがあります。

- 医療サービスの種類:入院や外来など、医療サービスのカテゴリーによって設定される額が異なります。

健康保険の種類と限度額

健康保険には、公的健康保険と民間健康保険の2種類があります。どちらも医療費の負担を軽減する役割を果たしますが、その内容や限度額に違いがあります。

公的健康保険

公的健康保険は、国や地方自治体が運営する制度です。一般的には、定められた保険料を支払い、医療サービスを受けることができます。具体的な限度額は以下の通りです。

- 69歳以下の一般: 80,100円

- 70歳以上: 44,400円

- 低所得者: 35,400円

これらの限度額は、医療費が高額になった際の支出を抑えるための制度です。公的健康保険では、年齢や所得に応じて自己負担の割合が変わります。また、各都道府県によっても若干の差異が生じることがあります。

民間健康保険

民間健康保険は、保険会社が提供する商品で、追加の医療保障を目的としています。この保険に加入することで、自分のニーズに合った医療サービスをカバーすることが可能になります。民間健康保険の限度額は、保険の種類や契約内容によって異なり、具体的な保険商品によって設定された条件を確認する必要があります。

- 特約の内容に応じて限度額が異なる

- 通院・入院に際して特に充実したプランが選べる

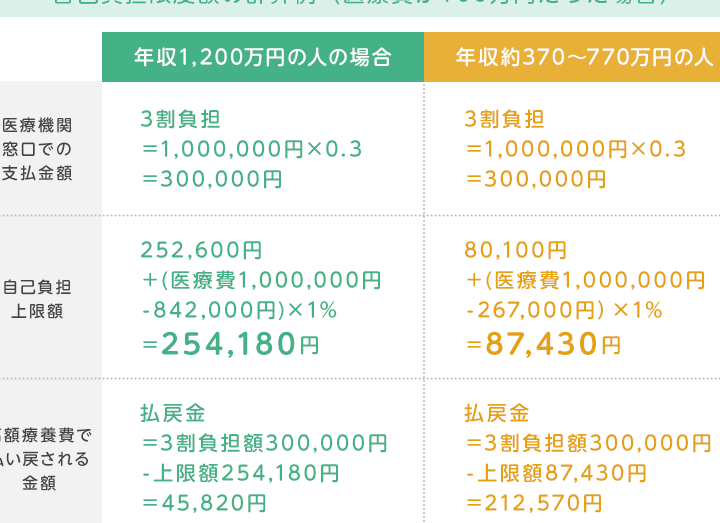

実際の自己負担限度額の例

自己負担限度額は、具体的な事例によって理解しやすくなります。以下の表に、2023年度の自己負担限度額の具体例を示します。

| 年齢区分 | 自己負担限度額 |

|---|---|

| 一般(69歳以下) | 80,100円 |

| 70歳以上 | 44,400円 |

| 低所得者 | 35,400円 |

ここで、一般の69歳以下の人の自己負担限度額は80,100円と設定されています。たとえば、高額な治療を受けても、自己負担はこの金額を超えません。また、70歳以上の人の場合、自分の負担は44,400円に制限されます。

さらに、低所得者に対しては、自己負担限度額が35,400円に設定されていて、経済的な負担を軽減します。これにより、必要な医療を受ける際の安心感が高まります。

これらの限度額には、医療サービスの種類や患者の所得に基づく基準があります。たとえば、急性の病気や特定の手術を受ける際、限度額が適用され、自己負担額が予測しやすくなります。こうした情報を把握することで、医療費の計画が立てやすくなるでしょう。

今後の変更予測

健康保険の自己負担限度額は、将来的に変更される可能性があります。何が影響を与えるかというと、社会保障制度の見直しや医療費の変動です。私たちの健康保険制度は、経済や医療の状況によって常に適応しているため、以下の要素が変更を引き起こすかもしれません。

- 医療費の増加:医療サービスのコストが上昇すると、自己負担限度額も影響を受けることがあります。

- 法律の改正:新しい法律や政策の導入が、自己負担限度額の見直しにつながることがあります。

- 人口動態の変化:高齢化社会の進行により、医療サービスの需要が変化し、それに伴って制度も見直されるでしょう。

- 所得水準の変化:所得に基づく限度額が設定されているため、経済の状況によって変更される可能性があります。

さらに、私たちが把握しておくべきなのは、政策変更の予測です。政府の方針により、低所得者層への配慮が強化される場合、限度額が見直されることも考えられます。例えば、低所得者への負担軽減策が講じられることで、自己負担限度額が引き下げられるかもしれません。

次に、自己負担限度額の見直しが行われた場合、私たちにはどのような影響があるのかを考えてみましょう。医療費が高騰する環境下で、限度額の設定が適切であることは、私たちが安心して医療を受けるためのポイントになります。具体的にどのように変化するのか、注目が必要です。

Conclusion

健康保険の自己負担限度額は私たちの医療費に対する重要な保護策です。この制度を理解することで、必要な医療を安心して受けることができます。自己負担限度額は所得や年齢によって異なり、私たちが直面する医療費のリスクを軽減してくれます。

今後の変化にも注意を払いながら、私たち自身の健康管理や医療費の計画を立てていくことが大切です。健康保険が提供するサポートを最大限に活用し、安心して日々の生活を送るための知識を深めていきましょう。