アルバイトをしている私たちにとって、**国民健康保険の費用はどのくらいかかるのか**は気になるポイントです。特に初めてアルバイトを始める方にとっては、どれくらいの負担があるのか不安に感じることも多いでしょう。この保険は、万が一の病気やケガに備えるための大切な制度です。

アルバイトと国民健康保険の関係

アルバイトをする際、国民健康保険への加入が重要です。若者や学生など、就業形態に関わらず、適切な保険を持つことが大切です。

アルバイトの定義

アルバイトとは、一般的に、短時間または一定期間の労働を意味します。アルバイトの主な特徴は以下の通りです。

- 労働時間: 通常、フルタイムより短い時間で働くことが多い。

- 雇用契約: 短期またはパートタイムの契約を結ぶことが一般的。

- 報酬形態: 時給や日給で給与が支払われる。

こうした特徴から、アルバイトを行う人々は多様で、学生が多くを占めています。

国民健康保険の概要

国民健康保険は、全ての国民に必要な医療サービスを提供するための制度です。私たちが理解するべき基本的なポイントは以下の通りです。

- 加入義務: アルバイトを含むすべての労働者に加入が求められる。

- 保険料: 所得に応じて異なり、一般的には月額数千円から数万円まで様々。

- 医療サービス: 医療機関での受診や入院に際して、自己負担額が軽減される。

国民健康保険の加入条件

国民健康保険への加入は、アルバイトをする者にとって重要な要件です。私たちがアルバイトをしている場合、加入基準に適合するか確認する必要があります。

アルバイトにおける加入基準

アルバイトの場合、加入基準は次のような条件があります。

- 年齢制限: 20歳以上の者は加入が義務付けられています。

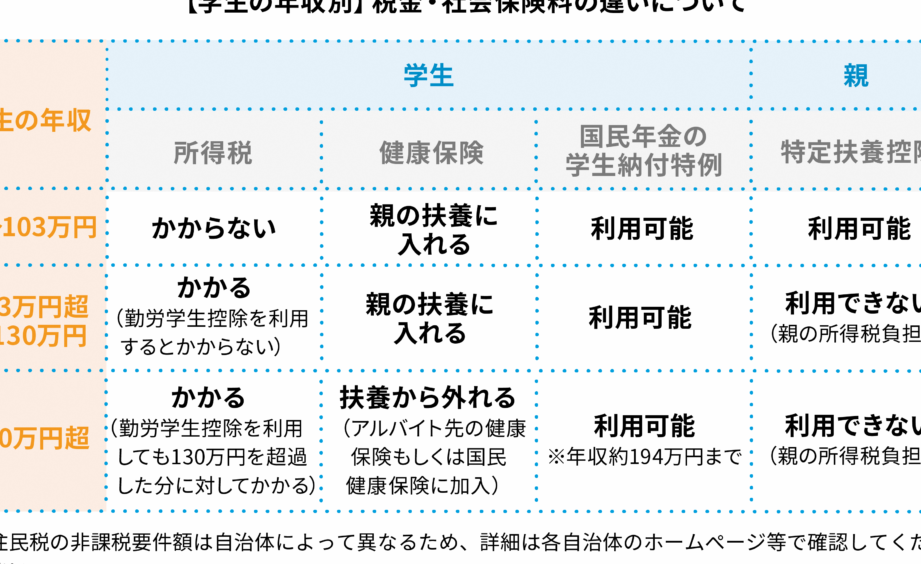

- 労働時間: 週の所定労働時間が30時間以上で、または1か月の労働日数が90日以上であることが必要です。

- 所得条件: 所得が少ない場合でも国民健康保険に加入できることがありますが、保険料は収入に基づいて計算されます。

収入と保険料の関連

国民健康保険の保険料は収入に基づいて決定されます。以下のポイントを考慮しましょう。

- 所得税: 年間の所得に応じて保険料が変動します。

- 徴収方法: 保険料は通常、年1回または月単位で徴収されます。

- 所得計算: アルバイトの収入は正規の収入に含まれ、全体の所得金額から保険料が算出されます。

アルバイトにおける保険料の計算方法

アルバイトとして働く際の保険料の計算は、特に収入に基づいて行われる。具体的には、以下の点を理解することが重要だ。

収入に基づく保険料

アルバイトの保険料は、主に収入によって異なる。以下の要素が関わってくる。

- 年間所得の計算: 所得税の申告が必要で、収入が大きいほど保険料も高くなる。

- 保険料率: 日本の国民健康保険の保険料率は、地域によって異なるが、一般的に5%から10%の範囲で設定されている。

- 保険料の上限と下限: 上限と下限が設けられており、極端に高い収入や低い収入に対する保険料が調整される。

これらの要素を総合的に考えることで、自分の保険料を具体的に見積もることが可能だ。

その他の考慮事項

さらに考慮すべき点がいくつかある。例えば、アルバイトの労働時間や契約形態も影響を与える可能性がある。以下の点を確認しておくと良い。

- 労働時間の設定: 週の労働時間が30時間を超える場合、国民健康保険への加入が義務付けられる。

- 契約形態の影響: 短期契約と長期契約では、保険料の計算に影響を与えることがある。

- 控除対象: 一部の費用が控除対象となり、実質的な保険料が軽減される可能性がある。

国民健康保険のメリット

国民健康保険は、私たちにとって重要な制度です。この保険に加入することで、安心して医療サービスを利用できます。

医療サービスの利用

国民健康保険に加入することで、私たちの医療サービスの受けられる範囲が広がります。具体的には、以下のサービスがあります。

- 診察費の軽減:医療機関での診察費や治療費が軽減されます。

- 入院費用のカバー:入院時の費用も一部負担となるため、高額な医療費を気にせず入院できます。

- 薬代のサポート:処方された薬に対して自己負担が軽減され、経済的負担を軽くします。

このように、必要なときに適切な医療を受けられることは、私たちの健康を守るための重要な要素です。

経済的な安心感

国民健康保険は、私たちに経済的な安心感を提供します。医療費用が高騰する中で、保険加入によってそのリスクを軽減できます。

- 負担分の明確化:事前に保険料が決まっているため、どれくらいの費用がかかるか把握しやすいです。

- 予期せぬ支出への備え:病気やケガが発生した際に、自己負担が抑えられます。

- 家計への影響の軽減:定期的な保険料の支払いで、大きな医療費の発生を防ぎ、家計を守ります。

国民健康保険のデメリット

国民健康保険にはいくつかのデメリットが存在します。特に、保険料の負担やサービス内容の制限が私たちに影響を与えることがあります。

保険料の負担

アルバイトをしていると、保険料の支払いが家計に響くことがあります。 保険料は所得に基づいて決定され、時間給や労働時間に応じて変わります。一般的に、年間所得の約5%から10%が保険料として計算され、地域によって異なります。

さらに、アルバイトの収入が変動する場合、予測不可な支出を招くこともあります。例えば、週の労働時間が30時間を超えると、加入が義務付けられ、保険料がさらに上昇する場合があります。

限られたサービス内容

国民健康保険のサービス内容には一部制限があります。 医療サービスの範囲は広いものの、選択肢には限界があり、特定の専門医療や先進医療がカバーされないことがあります。また、異なる医療機関によって提供されるサービスの質にばらつきが存在するため、受診時の満足度も異なることがあります。

結論

アルバイトを通じて国民健康保険に加入することは、私たちの健康を守るために重要です。保険料は収入に応じて変動しますが、医療費の負担軽減に繋がる大きなメリットがあります。特に若者や学生にとって、安心して働くための基盤となるでしょう。

ただし、保険料の負担やサービスの制限も考慮する必要があります。私たちは自身の状況に合った保険を選び、適切な備えをすることが求められます。国民健康保険を利用することで、医療サービスへのアクセスが広がり、経済的な安心感を得られるのです。