私たちの健康を守るために、健康保険は欠かせない存在です。しかし、**健康保険の2割負担は何歳から始まるのでしょうか?**この疑問は、多くの人々にとって重要なポイントです。特に年齢が上がるにつれて、医療費の負担がどのように変わるかは気になるところですよね。

健康保険制度の概要

健康保険は、医療サービスを受ける際の経済的負担を軽減するための制度です。私たちが健康を維持し、病気や事故に備える重要な仕組みとなっています。

健康保険とは

健康保険とは、医療費の一部を公的または私的機関が負担する制度です。この制度により、医療機関での治療や入院時のコストが軽減されます。具体的には、患者は診療費用の一部のみを支払えばよく、その割合は加入している健康保険によって異なります。

日本の健康保険の種類

日本には主に以下の種類の健康保険があります。

- 職場加入型: 企業が提供する健康保険で、多くの場合、従業員と雇用者で保険料を分担します。

- 国民健康保険: 自営業者や無職者など、職場から離れた人々向けに提供される制度です。

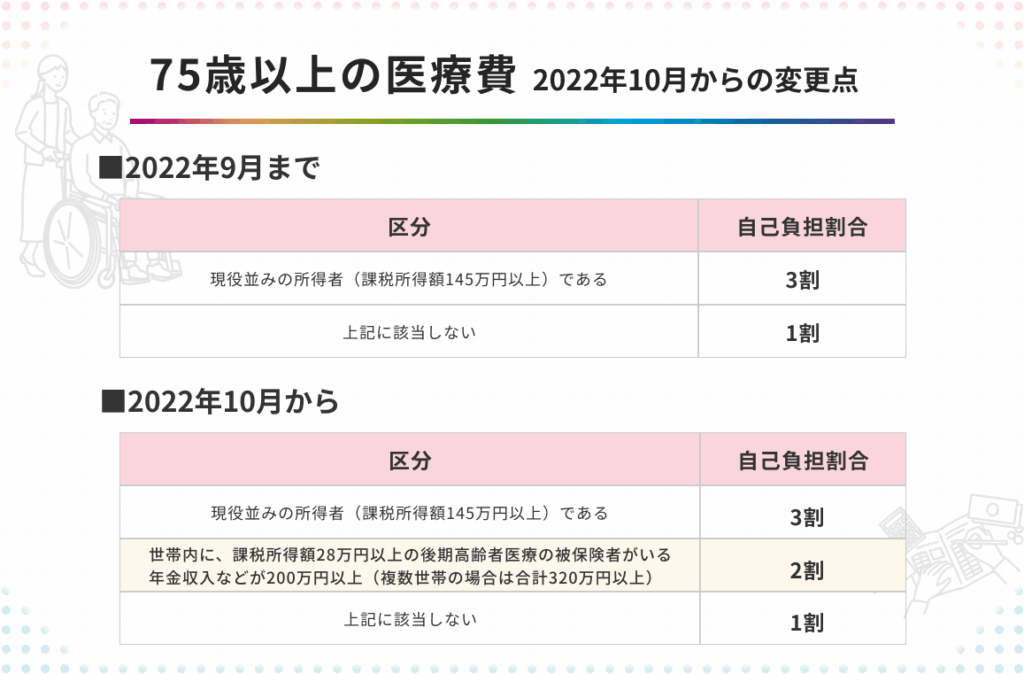

- 後期高齢者医療制度: 75歳以上または特定疾病による65歳以上に適用され、高齢者専用の医療保障です。

2割負担の制度

私たちは、2割負担の制度について詳しく理解することで、医療費の管理が可能になります。この制度は、日本における健康保険の重要な一部です。

2割負担の定義

2割負担とは、医療機関で受ける診療費用に対して患者が支払う割合を指します。具体的には、70歳未満の場合、患者は医療費の20%を自己負担し、残りの80%は健康保険から支給されます。この仕組みは、高額な医療サービスを利用する際に経済的な負担を軽減します。

2割負担が適用される条件

2割負担が適用されるためにはいくつかの条件があります。主な条件は以下です:

何歳から2割負担が始まるのか

2割負担は、医療費の自己負担を軽減する重要な制度です。具体的には、70歳未満の場合に適用されます。

年齢の基準

2割負担が始まる年齢は70歳未満です。つまり、60歳や65歳でも、医療機関で診療を受けた際に20%の自己負担が求められます。この年齢基準は、日本の健康保険制度において一貫しています。また、70歳以上になると自己負担割合が変わり、1割になることもあります。

2割負担のメリットとデメリット

2割負担制度には、いくつかの重要なメリットとデメリットが存在します。これらを理解することで、自分たちに適した医療保険選びに役立てられます。

メリット

経済的負担の軽減が期待できる。 2割負担では、医療費の20%のみを自己負担し、残りは健康保険から支給されます。この仕組みは、高額な治療や入院時に特に有効です。さらに、多くの人々が必要な医療サービスを受けやすくなるため、健康管理が進む可能性があります。

医療へのアクセス向上も実現する。 医療機関で必要な治療を受ける際、金銭的壁が低くなることで、受診率が向上します。例えば、定期健診や予防接種なども気軽に行えるようになります。また、疾病予防にも繋がり得る点も見逃せません。

デメリット

自己負担額でも高額になる場合がある。 特に重篤な病気の場合、高額な治療費が発生することがあります。その結果として、一時的とはいえ経済的圧迫感を感じることがあります。また、高齢者層では頻繁に医療機関を利用するケースも多いため、この点は注意しないといけません。

まとめ

健康保険の2割負担は医療費の経済的な負担を軽減する重要な制度です。私たちが年齢を重ねるにつれて適用される自己負担割合が変わることを理解することは大切です。この制度により、高額な医療サービスへのアクセスも向上し、安心して治療に専念できる環境が整います。

しかしながら、自己負担額が高くなる場合もあるため、特に重篤な病気の場合には注意が必要です。私たち自身や家族の健康管理には、このような制度についての知識が役立つでしょう。これからも健康保険について学び続けていきたいと思います。