私たちが健康保険について考えるとき、**任意継続は本当に得なのか**という疑問が浮かびます。特に、転職や退職を考えている人にとって、任意継続の選択肢は重要です。私たちは、任意継続がどのようなメリットやデメリットを持っているのかをしっかり理解する必要があります。

健康保険 任意継続の概要

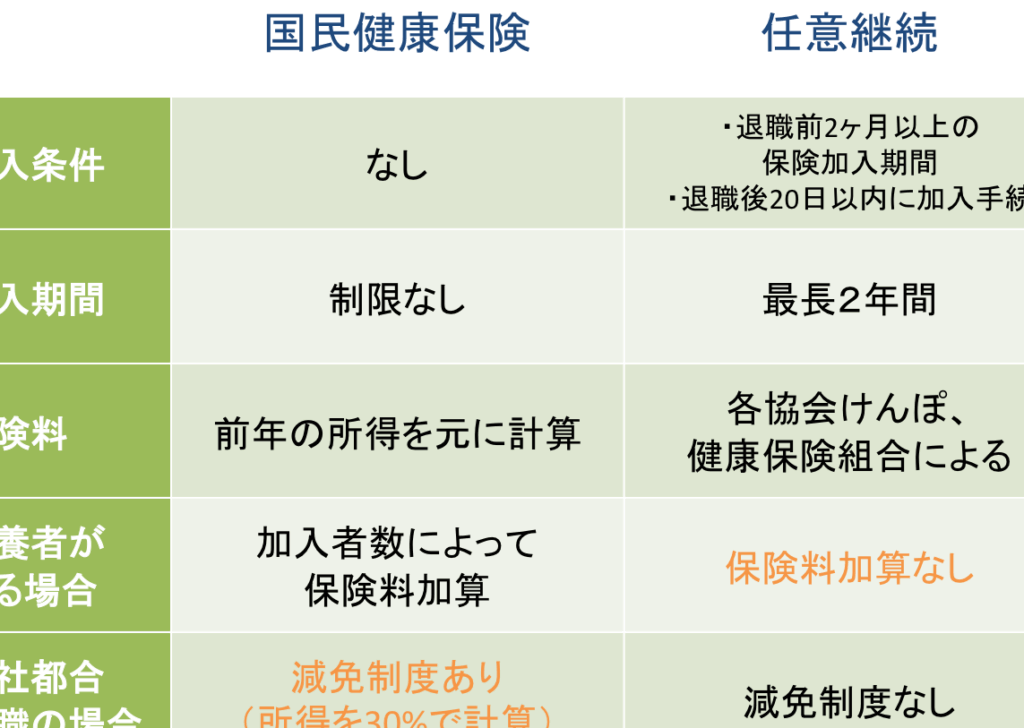

健康保険の任意継続とは、退職や転職後も一定期間、元勤務先の健康保険を継続できる制度です。この制度により、健康保険への加入を継続し、医療費の負担を軽減できます。

任意継続が可能な条件には、以下が含まれます:

- 元勤務先の健康保険に加入していた

- 退職後、法律で定められた期間内に申請を行う

任意継続は通常、最長で3年間可能ですが、同時に健康保険料を自己負担する必要があります。そのため、一定の経済的負担が生じます。

任意継続の主なメリットは次の通りです:

- 継続的な医療保障:提携医療機関での治療が受けられる。

- 保険内容の維持:元の保険の内容をそのまま利用できる。

- スムーズな切り替え:新しい勤務先の保険に加入するまでの間、安心して過ごせる。

ただし、デメリットも存在します:

- 保険料の自己負担:全額自分で支払うため、経済的な負担が増す。

- 選択肢の制限:新しい保険に比べて、保証内容が選択できないことがある。

任意継続のメリット

任意継続には具体的な利点が存在し、多くの人にとって魅力的な選択肢です。特に、経済的なメリットと医療サービスの継続が挙げられます。

経済的メリット

任意継続による経済的な恩恵は、特に転職や退職時に重要です。退職後も元の健康保険を継続することで、医療費の負担を軽減できます。以下の経済的メリットが存在します。

- 保険料は、通常雇用時代と同じ水準で利用可能。

- 医療サービスが中断されることなく、スムーズに利用できる。

- 自営業者やフリーランスとして活動する場合でも、医療保障を確保する手段として機能。

元の保険のままであるため、新しい保険プラン選定の時間や手間も省けます。

医療サービスの継続

医療サービスが継続されることが、任意継続の最大のメリットです。病歴や既往症がある場合、保険を乗り換えることにリスクが伴います。しかし、任意継続によって以下の利点があります。

- 以前の医療サービスの利用がそのまま続けられる。

- 担当医や専門医と関係を維持でき、診療の質が損なわれない。

- 知識や経験のある医療スタッフとの連携が可能。

任意継続のデメリット

任意継続にはいくつかのデメリットがあります。これらの要素を理解することが重要です。

保険料の増加

任意継続中は、保険料を自己負担します。そのため、通常の雇用時代よりも保険料が大幅に増加することがあります。具体的には、通常の雇用時には会社が一部負担しますが、継続中は全額自分で支払う必要があります。また、他の保険プランと比較すると、費用対効果が悪くなる場合があります。

健康保険の他の選択肢

健康保険には、任意継続以外にもさまざまな選択肢があります。特に状況に応じた保険選びが重要です。

新しい保険への加入

新しい保険への加入が選択肢の一つです。転職後、異なる保険を検討することで、より自分に合ったプランが見つかります。例えば、会社の健康保険や地域の国民健康保険などがあります。これらの保険には、以下のような特徴があります。

- 会社の健康保険: 企業が提供する保険であり、勤務中の収入に基づいて保険料が決まります。会社が保険料の一部を負担するため、自己負担が軽減されます。

- 国民健康保険: 自営業者やフリーランス向けの保険であり、地域に基づき保険料が設定されます。収入に応じた保険料となるため、経済的な負担が異なる場合があります。

新しい保険に加入する際は、自身の健康状態やライフスタイルに合わせたプランを選ぶことが大切です。

家族の保険利用

家族の保険利用も重要です。家族全体をカバーする保険への加入は、医療費負担の軽減につながります。例えば、一部の会社の健康保険では、家族を被保険者として追加できるオプションがあります。このオプションのメリットには、次の点があります。

- 保険料の一元管理: 家族全員を同じ保険にまとまることで、保険料の管理が簡素化されます。

- 医療サービスの充実: 一つの保険で家族全体をカバーするため、医療サービスが統一され、利用しやすくなることがあります。

結論

任意継続は医療保障を維持するための有力な選択肢ですがそのコストや条件を十分に理解することが必要です。我々は、転職や退職後の健康保険選びにおいて、任意継続だけでなく他の選択肢も検討することをお勧めします。特に新しい保険への加入や家族をカバーするプランは、経済的な負担を軽減しつつ、必要な医療サービスを確保する手段となります。状況に応じた最適な保険を見つけることが、私たちの健康を守る鍵となるでしょう。